Attenti all’abbuffata di debito

I dieci anni di tassi d’interesse bassi hanno dato alle imprese, ai governi e alle famiglie un’ottima occasione per caricarsi allegramente di debiti, almeno finora. Adesso che il costo del denaro inizia a risalire e, secondo le proiezioni, continuerà a farlo nei prossimi tre anni in quasi tutte le economie principali, non ci vorrà molto perché il peso degli interessi più alti ci ricordi che i pasti gratis non esistono.

Le società fortemente indebitate sono quelle più a rischio, pertanto gli investitori devono aspettarsi politiche di dividendi meno onerose e un numero minore di operazioni di riacquisto, andando avanti. Per un esempio indicativo, prendiamo il caso di Iqvia Holdings Inc., azienda statunitense di servizi informatici e tecnologici rivolti al settore farmaceutico e sanitario: fra il 2014 e il 2017, ha restituito agli azionisti 5,4 miliardi di dollari attraverso riacquisti di azioni e ha in programma un’altra operazione di buy-back da 1,25 miliardi di dollari nel 2018; nel frattempo, il debito lordo è cresciuto molto, da 6,3 miliardi nel 2013 (intero anno) a 10,7 miliardi di dollari solo nella prima metà del 2018. Questa società sarà in grado di proseguire con il suo generoso programma di riacquisti quando il debito diventerà più caro?

E non è solo questo a preoccupare: gli azionisti potrebbero vedere anche un impatto negativo sul corso azionario dovuto al calo di domanda conseguente alla riduzione di queste operazioni di restituzione di valore. Il debito a basso costo ha favorito una tale ondata di riacquisti che se le aziende ora iniziassero a tirare i remi in barca, rischierebbero di perdere proprio i più entusiasti acquirenti di azioni degli ultimi tempi: loro stesse!

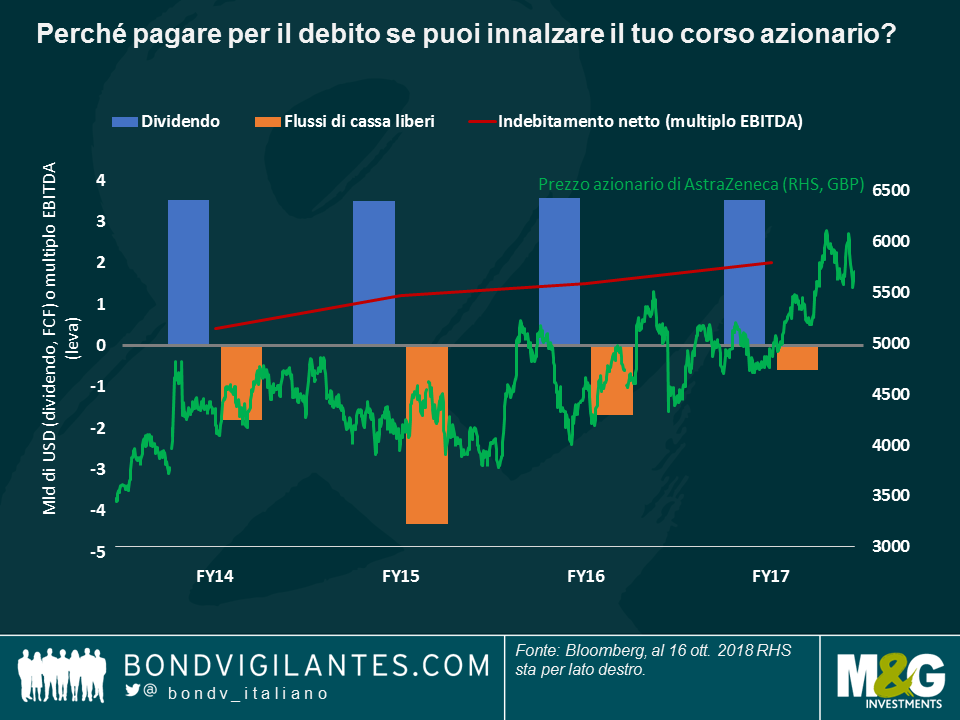

La fine del decennio di tassi quasi azzerati potrebbe mettere a rischio anche la qualità del credito. Guardiamo il colosso farmaceutico britannico AstraZeneca Plc, che di recente ha subito un declassamento da parte di Fitch, da A- a BBB+, dopo quello già decretato da S&P a luglio 2017. E non c’è da stupirsi: come si vede nel grafico, l’indice di leva finanziaria della società è aumentato e i flussi di cassa liberi sono rimasti negativi, eppure la generosa politica di dividendi non è cambiata. Questa scelta è piaciuta agli investitori, come riflette la linea del prezzo azionario (verde).

Da adesso in poi, sarà bene prestare più attenzione al dato dei flussi di cassa liberi (FCF), man mano che i tassi più alti cominciano a erodere uno dei parametri che riflettono più fedelmente la performance di una società. Il gigante statunitense delle telecomunicazioni AT&T, ad esempio, ha un debito lordo di 190 miliardi di dollari in bilancio: se i tassi sui prestiti aumentano di 50 punti base (pb), l’attuale FCF di 10 miliardi si ridurrebbe del 10%. Un eventuale aumento di 100 pb, invece, spazzerebbe via 2 miliardi di dollari di flussi di cassa.

In Europa si prevede un incremento dei costi di prestito, visto che la Banca centrale europea (BCE) ha intenzione di chiudere il programma di acquisti di asset entro la fine di quest’anno. A risentirne saranno le società il cui debito è stato incluso nel piano, dato che quelle obbligazioni ne sono state fortemente avvantaggiate. Per fare un esempio, la spagnola Telefonica ha un debito denominato in euro in scadenza nel 2027 che attualmente rende l’1,8%, molto meno delle stesse emissioni denominate in dollari USA che, a parità di scadenza, offrono un rendimento del 4,8%. Con l’inizio del tapering da parte della BCE, i tassi europei potrebbero iniziare a risalire riducendo la differenza fra i titoli in euro e quelli in dollari.

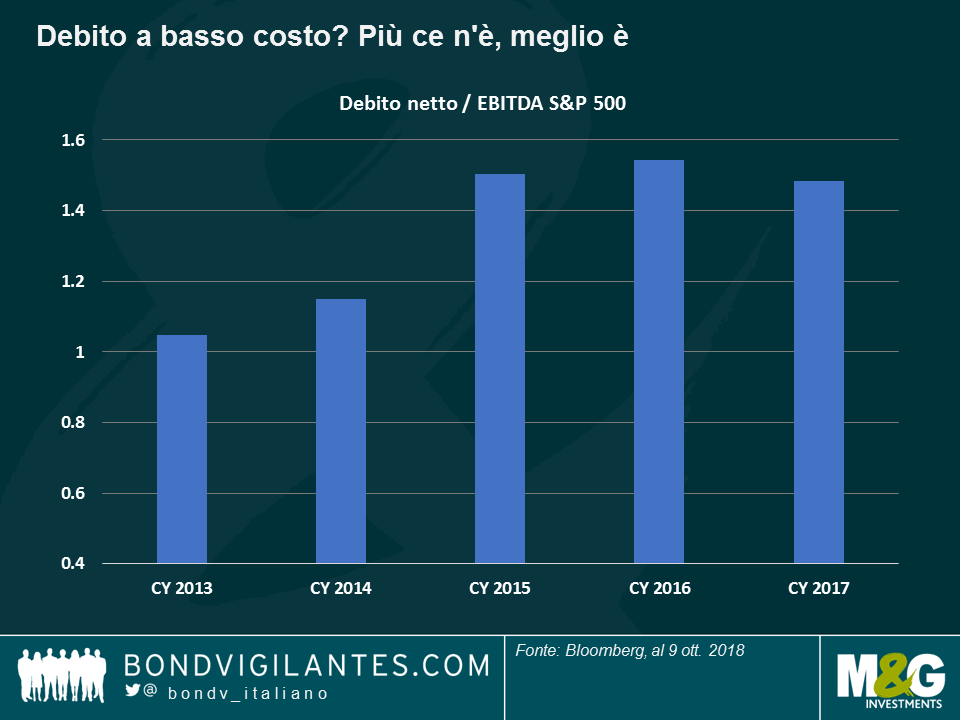

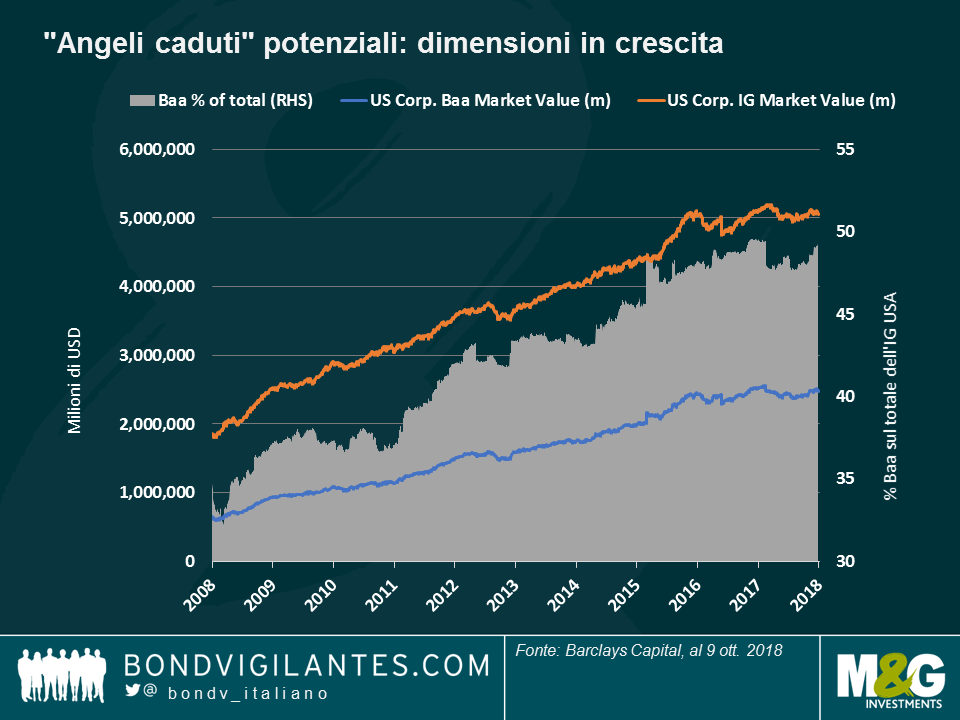

I cosiddetti “angeli caduti” potenziali, ossia le società con un rating di BBB/Baa, che è il livello più basso della categoria investment grade, potrebbero risultare particolarmente sensibili ai tassi più alti, poiché un eventuale declassamento li spingerebbe al di sotto della soglia investment grade, con conseguente aumento significativo dei costi di prestito. Si tratta di una prospettiva preoccupante soprattutto considerando che questa fascia specifica di rating si è ampliata negli ultimi anni: negli Stati Uniti, le società di categoria Baa rappresentavano circa un terzo dell’universo investment grade dieci anni fa, mentre ora sono quasi la metà, come si vede nel grafico:

Gli investitori azionari devono fare attenzione, tanto più che spesso non tengono conto dei vincoli cui sono soggette le società non IG (o high yield) per quanto riguarda la remunerazione degli azionisti: ad esempio, l’azienda tedesca di comunicazioni via cavo TeleColumbus non è autorizzata a erogare dividendi né a effettuare riacquisti di azioni, a meno che il rapporto di indebitamento non sia inferiore a 4,5 volte l’EBITDA. Analogamente, la compagnia di telecomunicazioni britannica TalkTalk dovrà interrompere lo stacco di dividendi dato che per statuto deve avere una leva massima di 2,75 volte (EBITDA), mentre il livello atteso attualmente per l’anno prossimo è di 3,1.

Cosa ne deriva?

Con la Federal Reserve statunitense che ha in programma altri rialzi dei tassi e la BCE pronta ad avviare la contrazione, è essenziale studiare attentamente i bilanci e dare preferenza alle società con un profilo di debito basso, che dovrebbero mostrarsi più resilienti in un ambiente di tassi in aumento. I finanziari, ad esempio, non solo hanno rinforzato i bilanci e ridotto i profili di rischio, ma dovrebbero anche beneficiare del rialzo del costo del denaro, potendo aumentare gli interessi addebitati ai clienti. Da questo link si può accedere a un video sulle prospettive delle banche statunitensi ed europee – e attenti all’abbuffata di debito!

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.

17 anni di articoli sul nostro blog

Scopri i post del passato contenuti nel nostro vasto archivio con la funzione "Blast from the past". Leggi i contenuti più popolari pubblicati questo mese o quelli di 5, 10 o 15 anni fa!

Bond Vigilantes

Resta aggiornato con il blog Bond Vigilantes