Inflazione

La corsa al taglio dei tassi di interesse…..pronti, partenza, via!

Di Mario Eisenegger

12 Marzo 2024

Bentornati al nostro aggiornamento settimanale sui mercati obbligazionari. Questo lunedì, Stefan Isaacs e Elena Moya analizzano alcuni dei temi principali sul mercato ad oggi con uno sguardo agli avvenimenti della prossima settimana.

Si noti che il video è in inglese.

Nonostante i titoloni e le ampie oscillazioni di prezzo, quasi tutte le asset class obbligazionarie hanno chiuso il periodo in esame allo stesso punto da cui erano partite. Questo moderato ritorno verso la media a breve termine riflette le opinioni contraddittorie e la confusione diffusa riguardo all’esito delle trattative commerciali fra USA e Cina, ai deficit delle nazioni europee e alla Brexit. Il clima generale ha trovato riflesso nel rendimento dei Treasury a 10 anni, considerato il riferimento mondiale, che è sceso dal 3% di inizio mese al 2,85%, proprio mentre la Federal Reserve (Fed) ribadiva il vigore dell’economia nazionale e la necessità di altri rialzi dei tassi, con gli spread dei titoli high yield in aumento di oltre 100 punti base da ottobre. Per ulteriori approfondimenti non perdete l’outlook annuale del gestore M&G Jim Leaviss, “Panopanic 2018”, e il video recente di Laura Frost, “Market contradictions”.

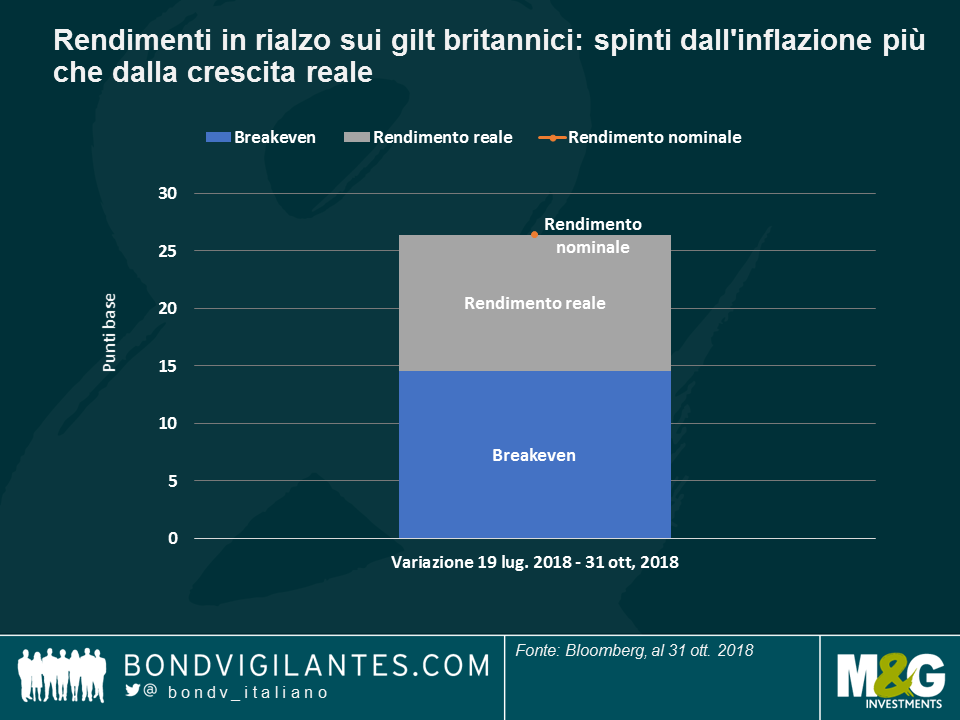

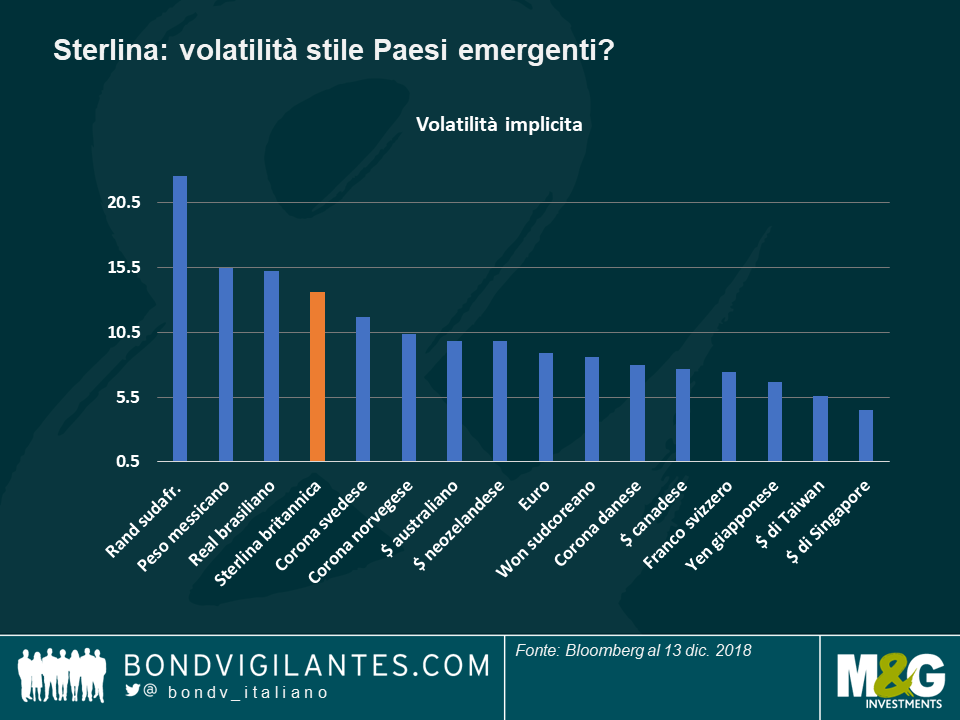

Asset del Regno Unito: un inverno movimentato Nel Regno Unito, i gilt e i tassi di breakeven, ma anche la sterlina, hanno sperimentato un’alternanza di alti e bassi da capogiro a dicembre, che però li ha riportati più o meno al punto di partenza. Dopo due anni di trattative, e smentendo ogni previsione, il primo ministro britannico Theresa May trascorrerà il Natale al n. 10 di Downing Street dopo essere sopravvissuta a innumerevoli attacchi, inclusa la mozione con cui alcuni membri del suo stesso partito hanno cercato di sottrarle la guida dei Tory. Per reazione, la sterlina si è rafforzata e i rendimenti dei gilt sono rimbalzati sulla percezione che un’uscita dall’UE senza accordo sia diventata meno probabile. Le aspettative di inflazione a 10 anni, che erano balzate al 3,3% (il livello più alto da 18 mesi) appena prima del voto per la leadership del partito, si sono lievemente ridimensionate, ma restano comunque alte (la linea arancione nel grafico) dato che, secondo le previsioni, il divorzio dall’UE farà indebolire la sterlina rendendo più costose le importazioni. E neanche la volatilità della valuta britannica sembra destinata ad attenuarsi: come si vede nel secondo grafico, la sterlina supera le valute di Sudafrica, Messico e Brasile quanto a volatilità, eppure offre un carry molto inferiore – i titoli sovrani decennali del Regno Unito al momento rendono l’1,25%, contro il 5,1% di quelli brasiliani e il 4,6% delle obbligazioni messicane (a 9 anni). Come ha detto di recente il gestore di M&G Ben Lord, il Natale potrebbe non essere così pacifico per i membri del Parlamento britannico.

Spread francesi: ad alta quota. Il premio che esigono gli investitori per detenere titoli di Stato francesi in luogo dei bund tedeschi, tradizionalmente solidissimi, è balzato a 44 punti base all’inizio della settimana in esame, toccando il livello più alto dalle elezioni nazionali dell’anno scorso, quando il clima era dominato dai timori di una vittoria della destra euroscettica. Il picco recente è arrivato sulla scia dei disordini legati alle proteste dei lavoratori a Parigi e in altre città francesi, che hanno portato il presidente Macron a promettere un aumento del salario minimo e il taglio di alcune imposte. Gli investitori, però, sono stati rapidi a rivedere il premio sul debito della Francia, il cui deficit di bilancio è destinato a schizzare al 3,4% del PIL, dal 2,8% stimato in precedenza, facendo apparire modesto il 2% atteso per l’Italia. Per Macron, Bruxelles potrebbe rivelarsi una sfida ancora più difficile.

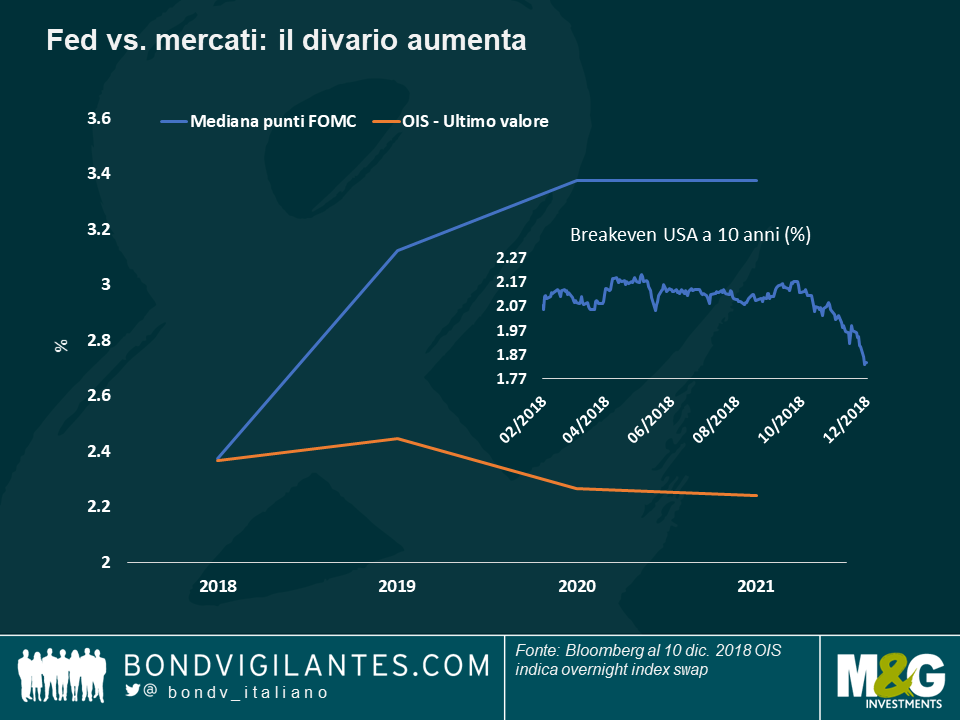

Fed e mercati: le strade si dividono. Si sta accentuando la divergenza fra le aspettative sui tassi d’interesse della Fed e quelle dei mercati: se i banchieri centrali americani vedono i tassi al 3,5% nel 2021, la probabilità implicita nel mercato punta a un livello molto più basso (2,5%), superiore di appena un quarto di punto a quello attuale. Anche se di recente ha adottato toni più accomodanti, la Fed continua ad attendersi una crescita robusta (2,9% quest’anno) destinata a proseguire anche nei prossimi due anni, sebbene a un ritmo ridotto (2,6% nel 2019 e 1,9% nel 2020). I mercati, invece, sembrano più concentrati sulle aspettative di inflazione (uno dei fattori chiave ai fini della politica della Fed, soprattutto considerando che la disoccupazione, al minimo degli ultimi 50 anni, non è un elemento preoccupante), che però sono crollate nel terzo trimestre, dal 2,17% di inizio ottobre all’1,83% attuale, il livello più basso da oltre un anno. Il forte deprezzamento del petrolio ha contribuito direttamente a questa flessione, che ha ampliato il divario fra le previsioni della Fed e quelle del mercato, ma non è stato l’unica causa: gli investitori si stanno interrogando anche sulle sorti degli utili societari quando svaniranno gli effetti degli sgravi fiscali di quest’anno, mentre le previsioni di profitto per l’anno prossimo hanno subito ampi tagli. Anche l’FMI ha ridotto la stima sulla crescita mondiale, attribuendo la decisione agli attriti commerciali ancora presenti. Negli ultimi anni, le previsioni dei mercati in genere sono risultate più accurate di quelle della Fed, ma come sempre, le performance passate non sono un indicatore affidabile di quelle future.

India: rivoluzione alla banca centrale. Nelle cinque giornate in esame, la rupia indiana ha fatto segnare la peggiore performance contro il dollaro USA, fra le valute emergenti, lasciando sul terreno ben il 2,1% dopo l’improvvisa uscita di scena del governatore della banca centrale, Urjit Patel, il 12 dicembre. La nomina di Shaktikanta Das, terzo leader dell’istituto in altrettanti anni, ha fatto sorgere dubbi sull’indipendenza dell’autorità monetaria, soprattutto in vista delle elezioni generali dell’anno prossimo, ma secondo le aspettative, il nuovo timoniere dovrebbe ridurre i tassi in risposta al calo dell’inflazione al 2,3% annualizzato, in una fase in cui la crescita economica indiana appare frenata dal costo del denaro più alto di tutta l’Asia (4,2%).

Bentornati al nostro aggiornamento settimanale sui mercati obbligazionari. Questo lunedì, Laura Frost analizza alcuni dei temi principali sul mercato ad oggi con uno sguardo agli avvenimenti della prossima settimana.

Si noti che il video è in inglese.

I mercati obbligazionari globali sono balzati in avanti negli ultimi cinque giorni di negoziazione, poiché il crollo dei prezzi del petrolio, la debolezza dei dati statunitensi e la delusione per l’impatto reale di una tregua commerciale di 90 giorni tra Stati Uniti e Cina hanno determinato un forte appiattimento della curva dei rendimenti USA, che ora è a soli 12 punti base dall’inversione. L’appiattimento si è accentuato dopo che il presidente americano Trump ha attenuato i suoi recenti commenti sull’accordo commerciale USA-Cina raggiunto durante il fine settimana a Buenos Aires. Neanche la nomina di Robert Lightizer, un famoso falco commerciale americano, per guidare la prossima tornata di negoziati commerciali ha certo aiutato. L’ambiente è stato ulteriormente frenato da una correzione globale di azioni, dai dati europei deludenti delle PMI e dai violenti disordini anti-austerità di Parigi. Anche i problemi della Gran Bretagna si sono intensificati con l’avvicinarsi del cruciale voto parlamentare dell’11 dicembre sulla Brexit.

Solo quattro delle 100 asset class a reddito fisso tracciate da Panoramic Weekly non sono riuscite a guadagnare nel contesto negativo, compresi i prestiti a leva finanziaria statunitensi, che di solito vanno bene in un contesto di tassi in aumento. La probabilità implicita di mercato di un aumento dei tassi della Federal Reserve la prossima settimana è scesa al 74%, rispetto all’80% della scorsa settimana. Neanche l’high yield europeo è riuscito a produrre rendimenti positivi, trascinato al ribasso dalle continue problematiche dell’Italia per il deficit di bilancio. Le obbligazioni con lunga duration hanno registrato la migliore performance, data la loro maggiore sensibilità ai tassi di interesse: I titoli indicizzati all’inflazione nel Regno Unito sono saliti del 3,4% negli ultimi cinque giorni di negoziazione, mentre i Treasury a 25 anni hanno registrato un rendimento del 2,7%. I dubbi sulla crescita degli Stati Uniti hanno punito il dollaro, alimentando una ripresa dei titoli di Stato e delle valute dei mercati emergenti (EM). Le valute EM sono state sostenute anche da ulteriori aumenti dei tassi in Corea del Sud e Pakistan. I differenziali di credito si sono ampliati soprattutto a causa del tono generalmente pessimistico, ma il calo del tasso di base sovrano sottostante ha compensato la caduta, aiutando la maggior parte delle asset class societarie a conseguire rendimenti positivi.

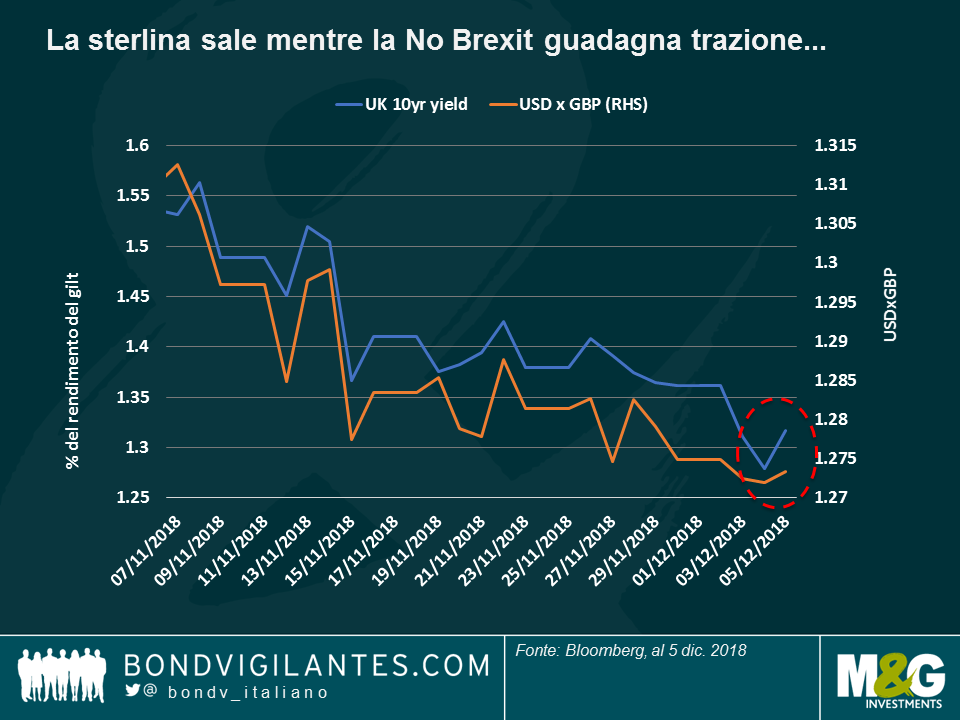

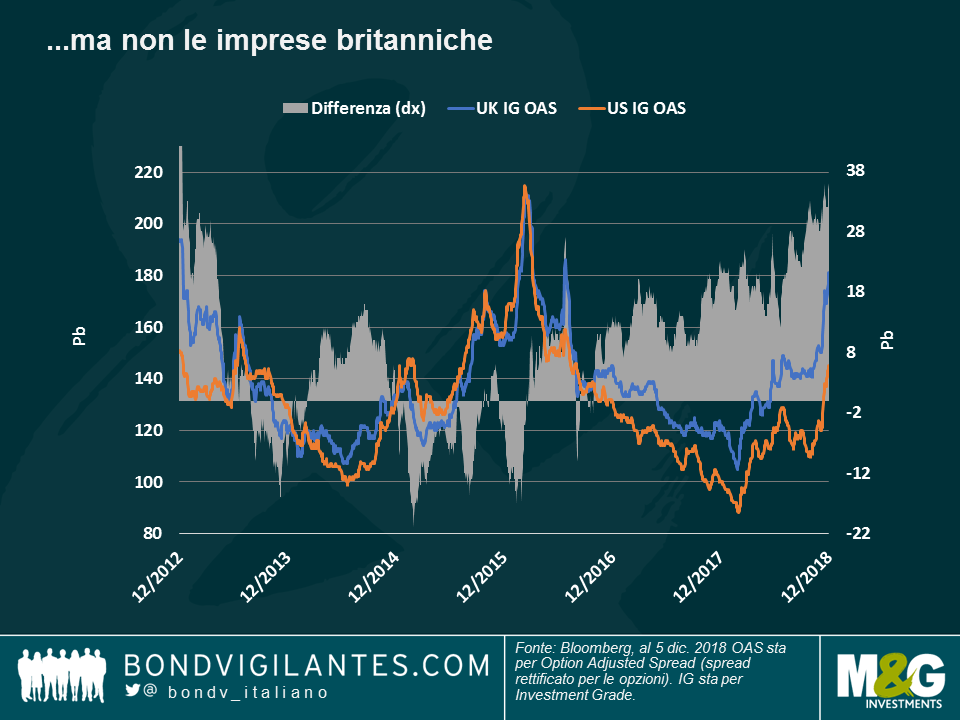

Regno Unito: Brexit o non Brexit: In uno stile drammatico veramente shakespeariano, la Camera dei Comuni ha cercato di aumentare la sua voce in capitolo nel caso in cui l’accordo Brexit del Primo Ministro Theresa May non dovesse superare il voto dell’11 dicembre in Parlamento come ampiamente previsto. Al momento, rimangono decisamente aperte diverse possibilità tra cui: una sfida di leadership tra i conservatori, un’elezione generale, un secondo referendum sull’adesione all’UE, un rinvio della decisione di uscita dall’Unione e persino la revoca totale dell’accordo. I mercati finanziari hanno interpretato gli sviluppi come un segnale del fatto che la permanenza all’interno dell’Unione europea potrebbe diventare una possibilità crescente, il che ha alimentato un leggero apprezzamento della sterlina. Come si vede nel primo grafico, sono aumentati anche i rendimenti dei gilt, a fronte di una minore domanda di titoli rifugio. Le aspettative di inflazione si sono leggermente attenuate, in quanto una sterlina più forte aiuta a contenere la crescita dei prezzi delle importazioni. Le aziende britanniche, tuttavia, non hanno visto alcun sollievo: la differenza tra il premio di rischio richiesto dagli investitori per detenere obbligazioni Investment Grade britanniche rispetto alle loro omologhe americane ha continuato ad aumentare, raggiungendo i 36 punti base (bps), livello più elevato dal 2012, al culmine della crisi del debito sovrano europeo. Dopo due tumultuosi anni di trattative, in questa fase solo una cosa sembra certa: non abbiamo ancora visto tutto.

Rendimenti EM, compensano il rischio? I titoli EM hanno avuto un 2018 difficile, principalmente per via dei timori di rallentamento della crescita globale, di un dollaro in ascesa e dei problemi legati ai singoli Paesi come Argentina e Turchia. Uno degli indici principali dell’asset class, il JP Morgan per debito sovrano Em denominato in dollari USA (EMBI) ha ceduto il 5% da inizio anno, zavorrato anche dalla magra performance dei Paesi esportatori di petrolio, quali Brasile, Messico e Venezuela. Tuttavia il calo ha aumentato il rendimento dell’EMBI a 7%, il più elevato dalla creazione dell’indice nel 2009, un livello ritenuto soddisfacente da parte di alcuni investitori in termini di compensazione per il rischio.

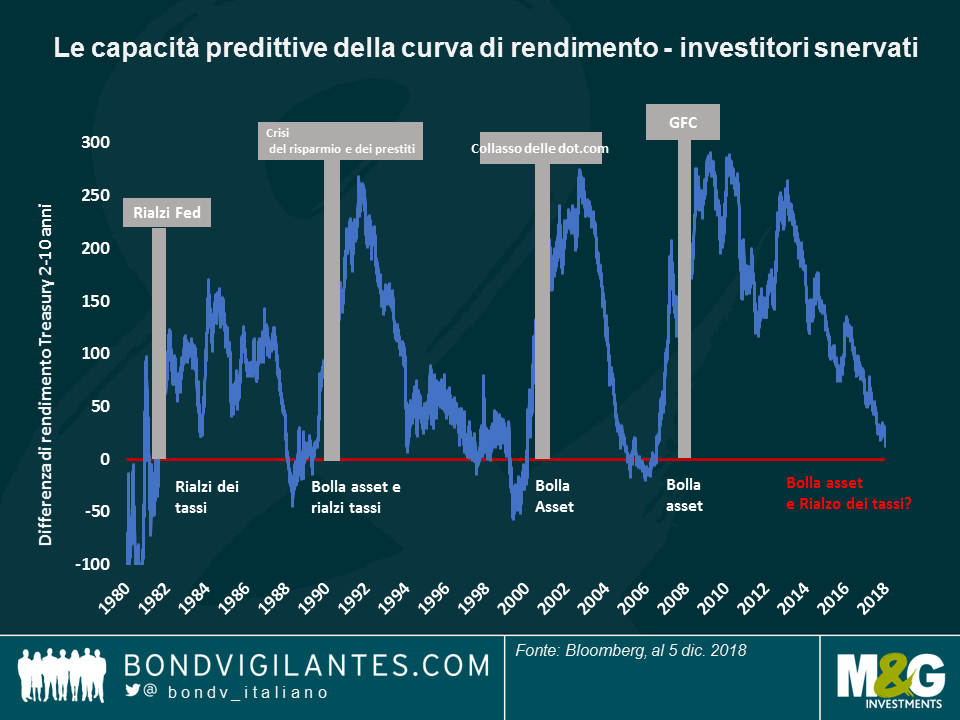

Curva dei rendimenti USA, in flessione: Gli investitori obbligazionari di solito amano le curve perché la convessità aumenta i guadagni e riduce le perdite – ma non tutti apprezzano le curve che sono ora in offerta: la differenza tra i Treasury a 10 e 2 anni è scesa a soli 11 punti base, la più modesta dal 2007 e vicina alla linea di inversione – di solito un segno di recessione. Come si vede nel grafico, le inversioni di curva hanno spesso preceduto le recessioni (barre grigie), di solito innescate da una bolla patrimoniale (come la bolla dot.com dei primi anni 2000 o l’implosione dei titoli garantiti da ipoteca nel 2007), o da una serie di aumenti dei tassi, che danneggiano la crescita. Alcuni osservatori si aspettavano un’inversione della curva 2-10 per l’anno prossimo, anche se gli eventi di questa settimana potrebbero aver reso un po’ più imminente tale risultato: la curva a 5-2 anni si è già invertita, avendo raggiunto questa settimana -0,967 punti base. Gli osservatori in questo campo sostengono che il recente, forte aumento del tasso biennale del Treasury, il tasso di sconto de facto del mondo, colpirà molto probabilmente la crescita e ridurrà i guadagni. Altri investitori, tuttavia, ritengono che la crescita degli Stati Uniti e gli utili aziendali, anche se un po’ più lenti, siano ancora solidi. Secondo le stime di consenso, l’economia statunitense è destinata a crescere del 2,9% quest’anno, del 2,6% il prossimo anno e dell’1,9% nel 2020.

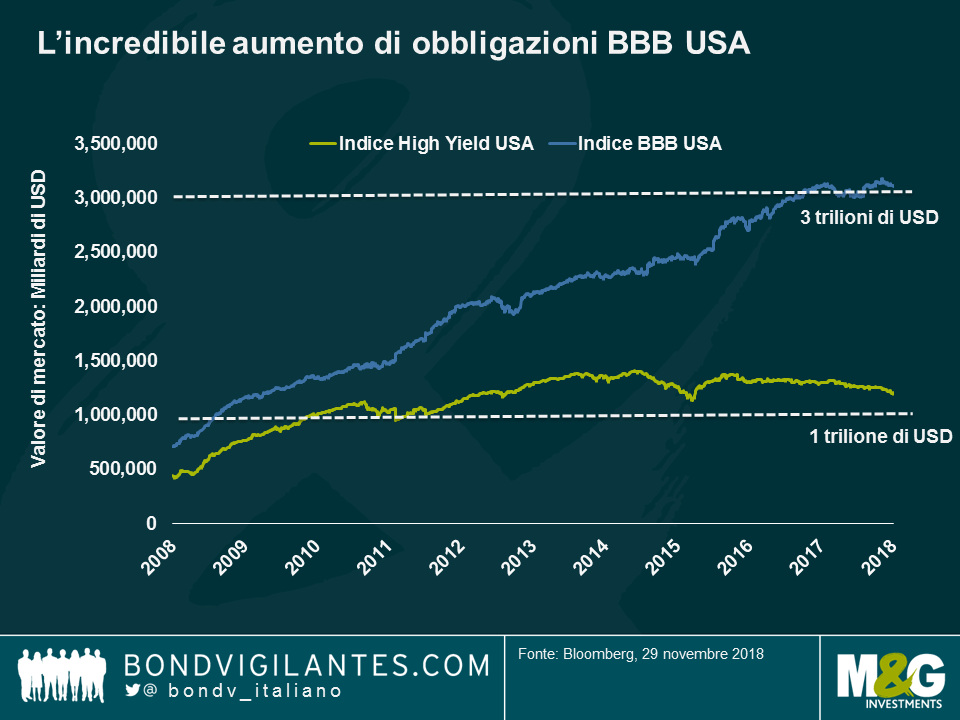

BBB statunitensi, wow: I crediti con il rating meno elevato tra le obbligazioni societarie USA Investment Grade (IG) hanno continuato a risentire di un decennio di crescita dimensionale inarrestabile – e alcune storie specifiche: lo spread sul Treasury che le società statunitensi con rating BBB devono pagare mercoledì, il più alto degli ultimi due anni, ha raggiunto i 174 punti base (bps).

L’asset class è stata inoltre colpita dai crescenti timori degli investitori relativi a General Electric, il titano industriale degli Stati Uniti che ha intrapreso una riduzione dell’indebitamento e un programma di vendita di asset per puntellare i suoi bilanci. Non perderti l’articolo di Mario Eisenegger.La General Electric può alleviare le pene dei titoli BBB?

Gli effetti positivi e negativi dell’intervento della banca centrale dopo la crisi finanziaria del 2007-2008 sono stati ampiamente discussi e non sono ancora pienamente compresi, a distanza di dieci anni. Ad esempio, mantenere artificialmente bassi per anni i costi di finanziamento ha certamente contribuito a stimolare la crescita economica (notevole), ma incentivando le imprese ad assumere più debiti (non così ingenti). L’aumento dell’indebitamento mi fa anche pensare che le condizioni finanziarie siano rimaste accomodanti per troppo tempo, in quanto ciò ha permesso alle imprese di indebitarsi ulteriormente, aumentando il rischio di credito. Come si vede nel grafico, il segmento Investment Grade (IG) più basso dell’universo aziendale statunitense è cresciuto fino a raggiungere una capitalizzazione di mercato enorme di 3 trilioni di dollari USA, quasi la metà dell’intera asset class US IG, e quasi tre volte la dimensione del mercato USA High Yield.

Se il forte aumento generale dell’indebitamento aziendale ci avvicinerà alla prossima recessione, solo il tempo ce lo dirà. Ma, per quanto riguarda la crescente preoccupazione per i titoli BBB, quanto è imminente il loro rischio? Le loro recenti correzioni rispecchiano i loro veri fondamentali?

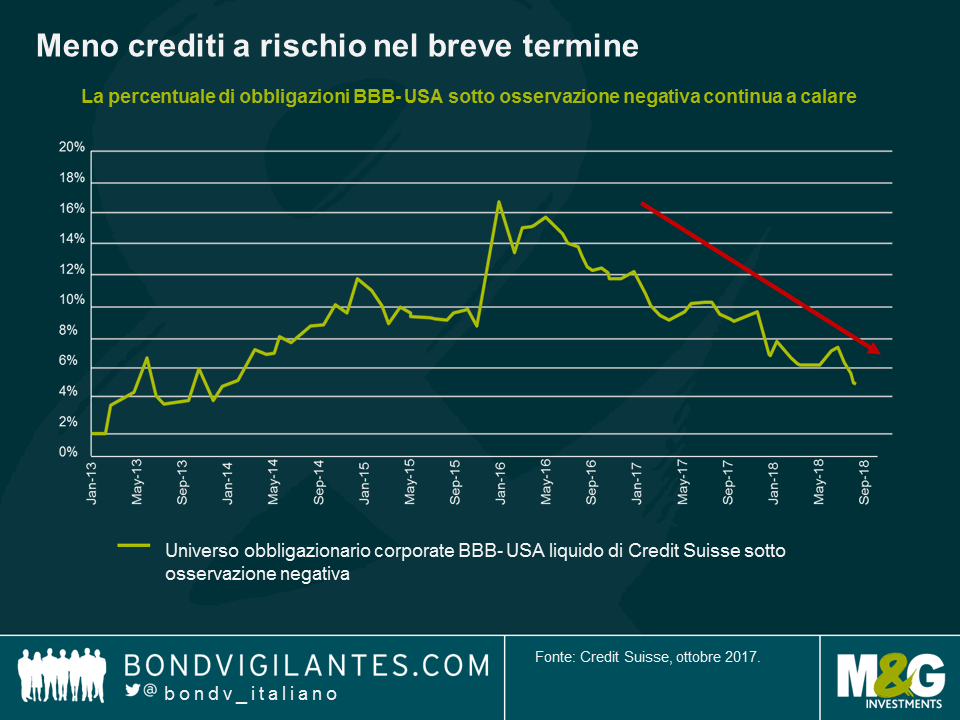

Cominciamo considerando l’area più a rischio, le obbligazioni americane BBB- con outlook di rating negativo, in quanto quelle più vicine alla frontiera HY. Come si evince dal grafico, negli ultimi due anni questo gruppo a rischio si è ridotto notevolmente e, secondo Credit Suisse, dovrebbe continuare a farlo. Attualmente il gruppo rappresenta solo il 5% circa dell’universo BBB-US, il che indica un basso rischio di downgrade a breve termine.

Questa riduzione è dovuta principalmente alla solida crescita economica (il PIL mondiale dovrebbe ancora crescere del 3,7% nel 2019 e del 2,9% negli Stati Uniti secondo l’FMI), il che in generale porta a un aumento degli utili aziendali e, in ultima analisi, a un rafforzamento dei bilanci.

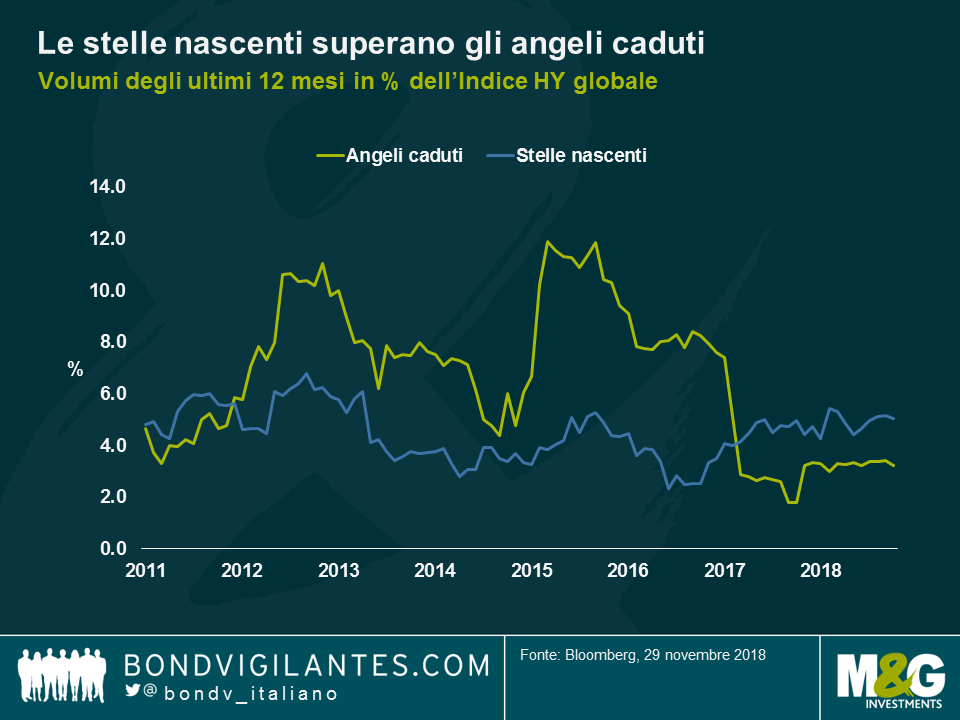

Se è anche vero che la crescita degli utili per azione (EPS) potrebbe aver raggiunto il culmine di questo ciclo dopo i tagli fiscali degli Stati Uniti, non dimentichiamo che nel terzo trimestre la crescita dell’EPS anno su anno per le società S&P 1500 sta ancora seguendo un ritmo sostenuto di oltre il 20%. Come si vede nel grafico, questo contesto positivo ha portato a un numero maggiore di stelle nascenti (upgrade da HY in IG) che di “angeli caduti” (il contrario).

La cifra di questi ultimi, naturalmente, potrebbe crescere in misura stratosferica se uno degli angeli risultasse essere una società con una grande struttura di capitale. Una delle aziende che ha perso il suo rating pubblico A ultimamente è il gigante industriale statunitense General Electric – l’87esima azienda più grande nell’indice S&P 500, che detiene circa 50 miliardi di dollari di debito nozionale – la maggior parte del quale potrebbe entrare nel mercato HY se si verificassero multipli livelli di downgrade. Quanto è immediato questo rischio per gli investitori?

I timori per il downgrade di GE sono ancora ipotetici. L’azienda sta cercando di sostenere i suoi flussi di cassa e il bilancio, e dopo tutto potrebbe mantenere il suo rating IG. Poiché la liquidità, di solito la prima preoccupazione degli investitori, sembra ampia, l’azienda si sta ora concentrando sul miglioramento dei flussi di cassa liberi e della struttura dello stato patrimoniale. Le società all’estremità inferiore dello spettro IG sono infatti fortemente incentivate a mantenere i loro rating di credito in quanto un taglio dei giudizi di credito a lungo termine da BBB- a BB+ aumenta materialmente i costi di prestito visto che ad alcuni investitori viene impedito di detenere società non investment grade.

GE, tuttavia, detiene ancora un rating BBB+ con prospettive stabili da parte di tutte e tre le principali agenzie di rating del credito, tenendo questo gruppo industriale di punta ancora lontano dal rating di “spazzatura”. Ciò che conta nei prossimi trimestri è che il nuovo CEO di GE mantenga la promessa di una riduzione accelerata dell’indebitamento, oltre a quella di modificare la divisione dedicata alle attività energetiche, che presenta difficoltà a livello strutturale. Tutto questo in un contesto di indagini in corso del Dipartimento di Giustizia e della SEC, nonché di alcune controversie tra azionisti.

Per ripristinare la fiducia del mercato, GE deve ridurre tempestivamente la leva finanziaria e migliorare i flussi di cassa liberi in modo sostenibile. Passi concreti in questa direzione sono già evidenti, con il dividendo quasi azzerato e con una vendita anticipata della partecipazione in Baker Hughes prima dello scorporo della sua divisione Healthcare prevista per il 2019.

Se il management dovesse raggiungere questo obiettivo con successo, le attuali valutazioni di questo business BBB+ potrebbero effettivamente offrire un’interessante opportunità di acquisto per gli investitori obbligazionari – e ridurre alcuni dei timori sull’intero spettro BBB.

Bentornati al nostro aggiornamento settimanale sui mercati obbligazionari. Questo lunedì, Mario Eisenegger e Wolfgang Bauer analizzano alcuni dei temi principali sul mercato ad oggi con uno sguardo agli avvenimenti della prossima settimana.

Si noti che il video è in inglese.

Se gli investitori hanno goduto di uno scenario da sogno nel 2017, con la crescita abbastanza robusta da stimolare gli utili, ma non così rapida da richiedere bruschi rialzi dei tassi, molti si aspettavano che il 2018 sarebbe stato più come l’anno dell’Orso, caratterizzato da un ciclo di decisa contrazione – questo fino al 28 novembre. Poi il presidente della Fed, Jerome Powell, ha detto che il tasso ufficiale attuale è appena al di sotto del tasso di inflazione stabile, suggerendo che la banca centrale potrebbe rallentare l’avanzata lungo il percorso di normalizzazione delineato in ottobre. L’impennata dei titoli azionari è stata accompagnata da un calo dei rendimenti obbligazionari, con quello dei Treasury a 10 anni sceso appena sotto il 3% per la prima volta da settembre, mentre gli spread degli asset di rischio, come i titoli high yield, si sono contratti.

Le parole incoraggianti di Powell sono arrivate dopo che il petrolio ha perso 20 dollari al barile negli ultimi due mesi attestandosi poco sopra i 50 USD, il livello più basso da oltre un anno. Anche i dati economici hanno deluso negli Stati Uniti (comparto immobiliare, produzione industriale, vendite di beni durevoli e fiducia dei consumatori), mentre l’esito delle recenti elezioni di metà mandato, sfavorevole per il presidente Trump, riduce la probabilità di ulteriori sgravi fiscali, a potenziale scapito della crescita. Nella settimana fino al 29 novembre, anche gli indici PMI europei sono risultati inferiori alle aspettative. Dopo aver tagliato le previsioni di crescita mondiale appena un mese fa, l’FMI ha lanciato l’allarme per i dati più fiacchi su scala globale e le nuvole nere che si stanno addensando all’orizzonte. Le tensioni geopolitiche erano ancora in primo piano, alla vigilia del vertice del G20 a Buenos Aires, dove Trump e il presidente cinese Xi potrebbero trovare un’intesa con ricadute positive per gli asset di rischio. Nel Regno Unito lo scenario sembra altrettanto in bilico: i rendimenti sui gilt sono scesi dopo che il primo ministro, Theresa May, ha raggiunto un accordo con l’UE sulla Brexit, ma tutto può cambiare se non otterrà l’avallo del Parlamento l’11 dicembre. Una bocciatura decisa potrebbe determinare l’indizione di elezioni generali o persino di un nuovo referendum. In tutta questa incertezza, gli investitori sono rincuorati dall’ipotesi che lo scenario “Goldilocks” possa protrarsi ancora un po’.

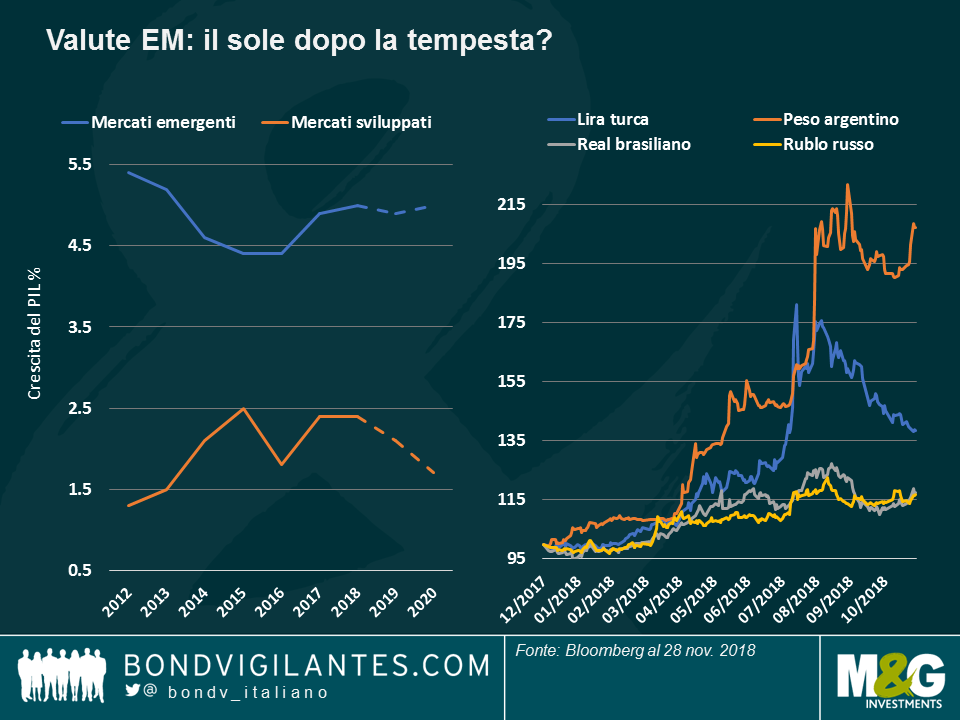

Valute dei mercati emergenti: sole d’inverno. Novembre si è rivelato un mese positivo per le valute dei Paesi emergenti (EM): nonostante la recente correzione scattata sul credito mondiale, i titoli sovrani della regione denominati in valuta locale finora nel mese hanno generato un guadagno dell’1,3%, che aumenta all’1,9% se tradotto in dollari USA, visto l’apprezzamento valutario. Come si vede nel grafico, la lira turca (linea blu) ha messo a segno una solida performance con un rialzo del 6,7% sul biglietto verde da inizio mese, che ha sostanzialmente dimezzato le perdite subite nel corso dell’estate. Ora gli investitori sembrano meno preoccupati per i fondamentali della Turchia, soprattutto considerando che il crollo dei prezzi petroliferi ha dato sollievo alla bilancia dei pagamenti del Paese. Anche l’India, altro grande importatore di petrolio, ha visto la valuta guadagnare quasi il 5% da inizio novembre, in particolare dopo che gli Stati Uniti hanno rinunciato ad alcune sanzioni contro l’Iran consentendo al Paese di continuare a esportare greggio. Stessa sorte per il rand sudafricano, che dopo aver perso il favore degli investitori a causa dell’alto disavanzo corrente e di bilancio, è rimbalzato in seguito alla decisione della banca centrale di innalzare i tassi, dal 6,50% al 6,75%, e tagliare le proiezioni di inflazione. Dopo la bufera estiva in cui l’incertezza originata in Turchia e in Argentina si era diffusa ad altri mercati emergenti, adesso gli investitori hanno riportato l’attenzione sui fondamentali. Come si vede nel grafico, le prospettive di crescita sono molto più incoraggianti per la regione EM che per i mercati sviluppati.

Italia: gli ultimi saranno i primi. Ancora in profondo rosso finora nel 2018, a sorpresa i titoli di Stato italiani occupano il primo posto nella classifica delle performance settimanali delle 100 asset class obbligazionarie monitorate. Questi guadagni, che riducono la perdita da inizio anno al 4,7%, sono il risultato di un apparente avvicinamento fra le posizioni dell’Italia e dell’UE sul deficit di bilancio del Paese. I contrasti con Bruxelles sulla disciplina fiscale vanno avanti dall’insediamento del nuovo governo dopo le elezioni di maggio e le tensioni che ne sono derivate, oltre a far aumentare gli spread sui titoli governativi e societari italiani, hanno influito negativamente anche sugli asset europei in generale. Nella settimana in esame, la prospettiva di un accordo ha risollevato il morale e anche la performance degli indici high yield europei in cui l’Italia ha un peso del 15%, superiore a quello di ogni altra nazione.

Settore auto: il canarino nella miniera di carbone? Le vendite di automobili non sono più il motore dell’economia, anzi, somigliano piuttosto a una foratura nelle ruote della crescita mondiale. Forse dipende dalle guerre commerciali su scala mondiale, o magari dal fatto che nei mercati sviluppati la popolazione media sta invecchiando e i giovani usano i sevizi on demand, oppure dal nuovo regime di test sulle emissioni inquinanti introdotto dall’UE. Come si vede nel grafico, la crescita annualizzata delle vendite di auto nel mondo sta scendendo sempre più a livelli negativi, tanto che quello automobilistico è il peggiore fra i settori high yield statunitensi finora quest’anno, con una flessione del 7,3%. All’inizio della settimana considerata, il gigante GM ha annunciato di avere in programma tagli di personale e la chiusura di ben cinque impianti in Nord America. A peggiorare le cose, l’FMI non vede un quadro più roseo all’orizzonte, ma anzi si aspetta un rallentamento della crescita soprattutto nelle economie sviluppate, a causa dell’invecchiamento della popolazione, della produttività lenta e dei tassi in rialzo. Negli Stati Uniti, la fine del recente stimolo fiscale potrebbe essere un altro fattore avverso per l’espansione economica. Gli investitori high yield sembrano aver scontato i tempi duri che ci aspettano. Finora quest’anno i settori HY con le migliori prestazioni sono stati quelli più resistenti, ossia i supermercati e le aziende farmaceutiche, in rialzo rispettivamente del 7,8% e del 6,7%.

TIPS: inversione di rotta. Nella settimana in esame, i titoli del Tesoro statunitense protetti dall’inflazione (TIPS) hanno ceduto lo 0,6% portando al 2,7% le perdite da inizio anno per gli investitori. Il declino è derivato principalmente dai prezzi del petrolio in caduta libera e dai dati poco convincenti. Ciò non toglie che, secondo alcuni investitori, con i rendimenti nominali sui titoli USA decennali al 3,0% e i tassi di breakeven (ossia le aspettative di inflazione) all’1,93%, un tasso reale superiore all’1% risulta attraente rispetto a quelli negativi, in termini reali, tuttora vigenti in gran parte dei mercati sviluppati dove l’inflazione supera il livello del tasso base ufficiale.

Confermo che desidero ricevere gli aggiornamenti sul Bond Vigilantes blog e sui prodotti e servizi di M&G Securities Limited.

Utilizzeremo l’indirizzo e-mail e i dati personali che avete condiviso con noi per inviarvi gli aggiornamenti. Per i clienti già iscritti a questo servizio, l’invio dei dati di contatto e la richiesta di ricevere questi aggiornamenti da parte nostra sostituirà qualsiasi scelta fatta in precedenza in merito alle informazioni di marketing.

È possibile annullare l’iscrizione in qualsiasi momento selezionando il link di annullamento dell’iscrizione in tutte le comunicazioni.