Panoramic Weekly: Esausti e confusi dopo una settimana turbolenta

Nonostante i titoloni e le ampie oscillazioni di prezzo, quasi tutte le asset class obbligazionarie hanno chiuso il periodo in esame allo stesso punto da cui erano partite. Questo moderato ritorno verso la media a breve termine riflette le opinioni contraddittorie e la confusione diffusa riguardo all’esito delle trattative commerciali fra USA e Cina, ai deficit delle nazioni europee e alla Brexit. Il clima generale ha trovato riflesso nel rendimento dei Treasury a 10 anni, considerato il riferimento mondiale, che è sceso dal 3% di inizio mese al 2,85%, proprio mentre la Federal Reserve (Fed) ribadiva il vigore dell’economia nazionale e la necessità di altri rialzi dei tassi, con gli spread dei titoli high yield in aumento di oltre 100 punti base da ottobre. Per ulteriori approfondimenti non perdete l’outlook annuale del gestore M&G Jim Leaviss, “Panopanic 2018”, e il video recente di Laura Frost, “Market contradictions”.

Su

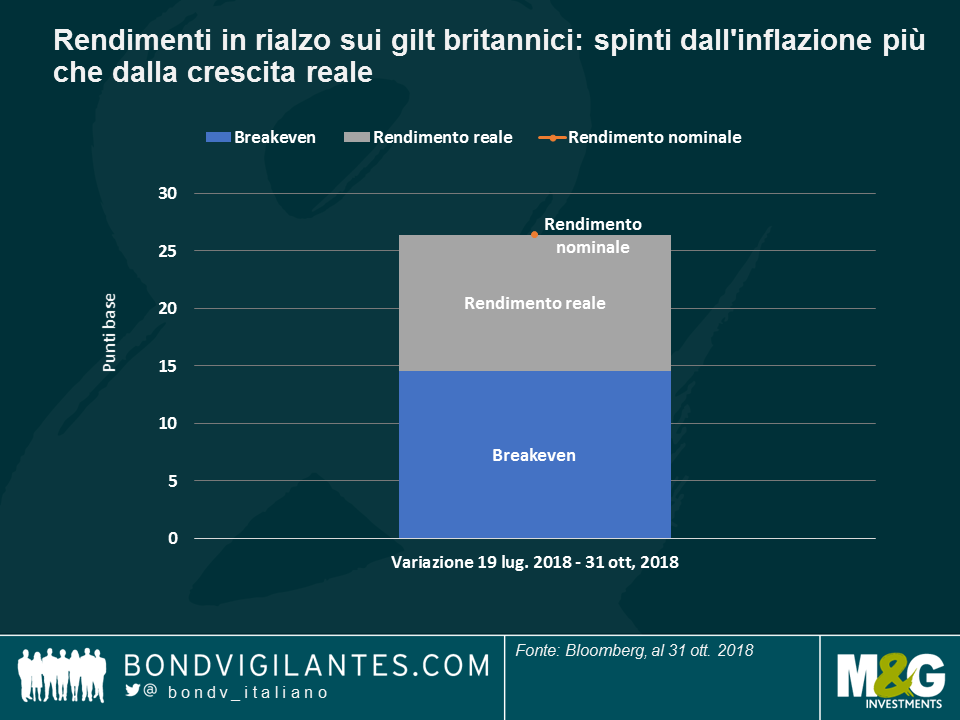

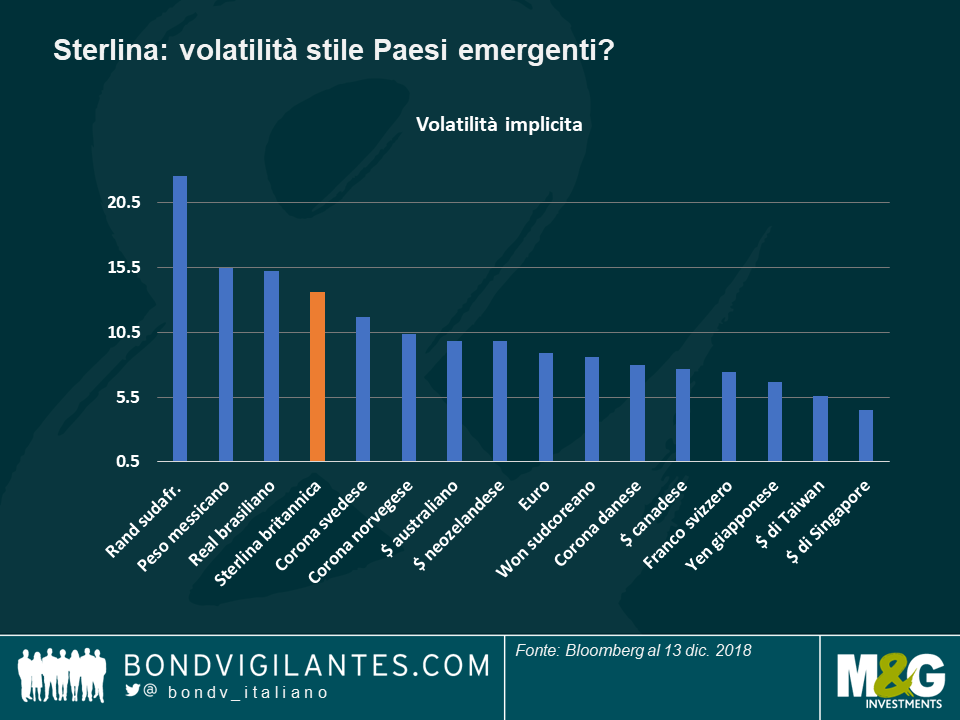

Asset del Regno Unito: un inverno movimentato Nel Regno Unito, i gilt e i tassi di breakeven, ma anche la sterlina, hanno sperimentato un’alternanza di alti e bassi da capogiro a dicembre, che però li ha riportati più o meno al punto di partenza. Dopo due anni di trattative, e smentendo ogni previsione, il primo ministro britannico Theresa May trascorrerà il Natale al n. 10 di Downing Street dopo essere sopravvissuta a innumerevoli attacchi, inclusa la mozione con cui alcuni membri del suo stesso partito hanno cercato di sottrarle la guida dei Tory. Per reazione, la sterlina si è rafforzata e i rendimenti dei gilt sono rimbalzati sulla percezione che un’uscita dall’UE senza accordo sia diventata meno probabile. Le aspettative di inflazione a 10 anni, che erano balzate al 3,3% (il livello più alto da 18 mesi) appena prima del voto per la leadership del partito, si sono lievemente ridimensionate, ma restano comunque alte (la linea arancione nel grafico) dato che, secondo le previsioni, il divorzio dall’UE farà indebolire la sterlina rendendo più costose le importazioni. E neanche la volatilità della valuta britannica sembra destinata ad attenuarsi: come si vede nel secondo grafico, la sterlina supera le valute di Sudafrica, Messico e Brasile quanto a volatilità, eppure offre un carry molto inferiore – i titoli sovrani decennali del Regno Unito al momento rendono l’1,25%, contro il 5,1% di quelli brasiliani e il 4,6% delle obbligazioni messicane (a 9 anni). Come ha detto di recente il gestore di M&G Ben Lord, il Natale potrebbe non essere così pacifico per i membri del Parlamento britannico.

Spread francesi: ad alta quota. Il premio che esigono gli investitori per detenere titoli di Stato francesi in luogo dei bund tedeschi, tradizionalmente solidissimi, è balzato a 44 punti base all’inizio della settimana in esame, toccando il livello più alto dalle elezioni nazionali dell’anno scorso, quando il clima era dominato dai timori di una vittoria della destra euroscettica. Il picco recente è arrivato sulla scia dei disordini legati alle proteste dei lavoratori a Parigi e in altre città francesi, che hanno portato il presidente Macron a promettere un aumento del salario minimo e il taglio di alcune imposte. Gli investitori, però, sono stati rapidi a rivedere il premio sul debito della Francia, il cui deficit di bilancio è destinato a schizzare al 3,4% del PIL, dal 2,8% stimato in precedenza, facendo apparire modesto il 2% atteso per l’Italia. Per Macron, Bruxelles potrebbe rivelarsi una sfida ancora più difficile.

Giù

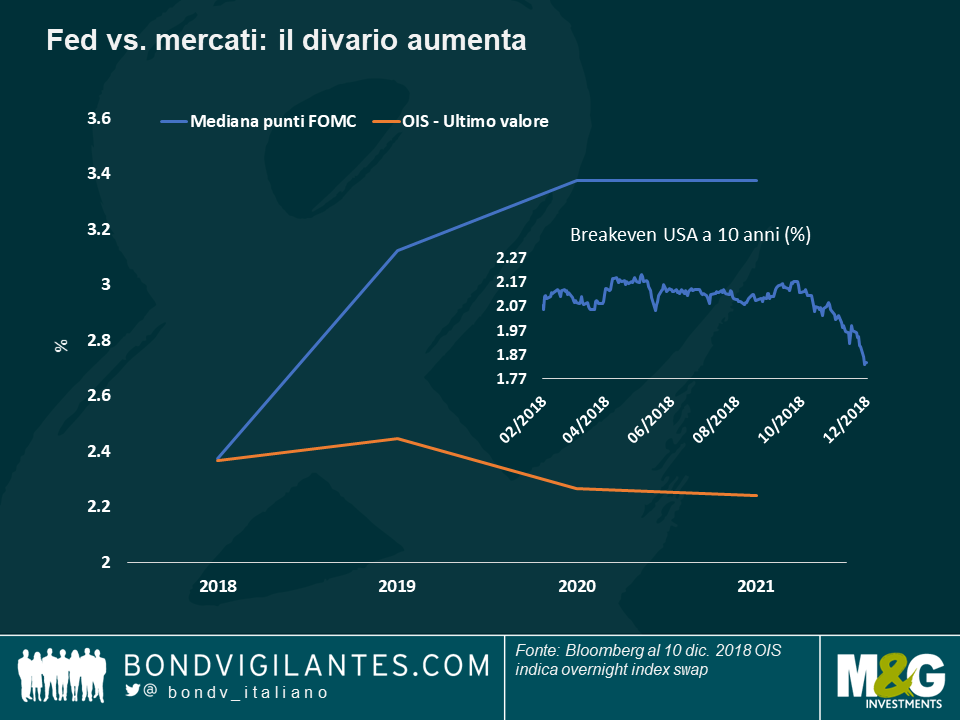

Fed e mercati: le strade si dividono. Si sta accentuando la divergenza fra le aspettative sui tassi d’interesse della Fed e quelle dei mercati: se i banchieri centrali americani vedono i tassi al 3,5% nel 2021, la probabilità implicita nel mercato punta a un livello molto più basso (2,5%), superiore di appena un quarto di punto a quello attuale. Anche se di recente ha adottato toni più accomodanti, la Fed continua ad attendersi una crescita robusta (2,9% quest’anno) destinata a proseguire anche nei prossimi due anni, sebbene a un ritmo ridotto (2,6% nel 2019 e 1,9% nel 2020). I mercati, invece, sembrano più concentrati sulle aspettative di inflazione (uno dei fattori chiave ai fini della politica della Fed, soprattutto considerando che la disoccupazione, al minimo degli ultimi 50 anni, non è un elemento preoccupante), che però sono crollate nel terzo trimestre, dal 2,17% di inizio ottobre all’1,83% attuale, il livello più basso da oltre un anno. Il forte deprezzamento del petrolio ha contribuito direttamente a questa flessione, che ha ampliato il divario fra le previsioni della Fed e quelle del mercato, ma non è stato l’unica causa: gli investitori si stanno interrogando anche sulle sorti degli utili societari quando svaniranno gli effetti degli sgravi fiscali di quest’anno, mentre le previsioni di profitto per l’anno prossimo hanno subito ampi tagli. Anche l’FMI ha ridotto la stima sulla crescita mondiale, attribuendo la decisione agli attriti commerciali ancora presenti. Negli ultimi anni, le previsioni dei mercati in genere sono risultate più accurate di quelle della Fed, ma come sempre, le performance passate non sono un indicatore affidabile di quelle future.

India: rivoluzione alla banca centrale. Nelle cinque giornate in esame, la rupia indiana ha fatto segnare la peggiore performance contro il dollaro USA, fra le valute emergenti, lasciando sul terreno ben il 2,1% dopo l’improvvisa uscita di scena del governatore della banca centrale, Urjit Patel, il 12 dicembre. La nomina di Shaktikanta Das, terzo leader dell’istituto in altrettanti anni, ha fatto sorgere dubbi sull’indipendenza dell’autorità monetaria, soprattutto in vista delle elezioni generali dell’anno prossimo, ma secondo le aspettative, il nuovo timoniere dovrebbe ridurre i tassi in risposta al calo dell’inflazione al 2,3% annualizzato, in una fase in cui la crescita economica indiana appare frenata dal costo del denaro più alto di tutta l’Asia (4,2%).

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.

17 anni di articoli sul nostro blog

Scopri i post del passato contenuti nel nostro vasto archivio con la funzione "Blast from the past". Leggi i contenuti più popolari pubblicati questo mese o quelli di 5, 10 o 15 anni fa!

Bond Vigilantes

Resta aggiornato con il blog Bond Vigilantes