Panoramic Weekly: La Fed paziente spinge i mercati

A quanto pare, l’anno nuovo ha visto il ritorno di “Goldilocks”, uno degli scenari economici preferiti dagli investitori, quasi del tutto assente nel corso del 2018: il dato robusto sull’occupazione e i toni accomodanti del presidente della Federal Reserve (Fed), Jerome Powell, sono bastati a ripristinare l’ambiente né troppo caldo né troppo freddo in cui i tassi relativamente bassi si accompagnano a una crescita economica positiva quanto basta, offrendo sostegno agli asset rischiosi. Ad esempio, nel segmento high yield statunitense, gli spread hanno visto un rally di 80 punti base (pb) da inizio anno, dopo che a dicembre si erano ampliati di oltre l’1%, mentre le azioni sono schizzate verso l’alto.

A innescare tanto ottimismo è stato soprattutto Powell, che venerdì ha dichiarato che la Fed sarà paziente nel percorso di rialzo dei tassi, visto che l’inflazione resta sotto controllo. I mercati hanno reagito con forza: le aspettative di un ritocco dei tassi a marzo da parte della Fed sono sprofondate al 5%, dal 41% di un mese fa, e anche quelle relative all’inflazione sono scese insieme al dollaro, a tutto vantaggio dei mercati emergenti e delle rispettive valute, che hanno registrato un rimbalzo anche grazie alle nuove misure di rilassamento della politica monetaria cinese e malgrado i dati fiacchi in arrivo dalla seconda economia mondiale per dimensioni, dove a dicembre l’inflazione alla produzione e al consumo è risultata inferiore alle attese. In Europa, le statistiche deludenti in Germania hanno frenato l’euro, rimasto piatto contro il dollaro in calo.

Su

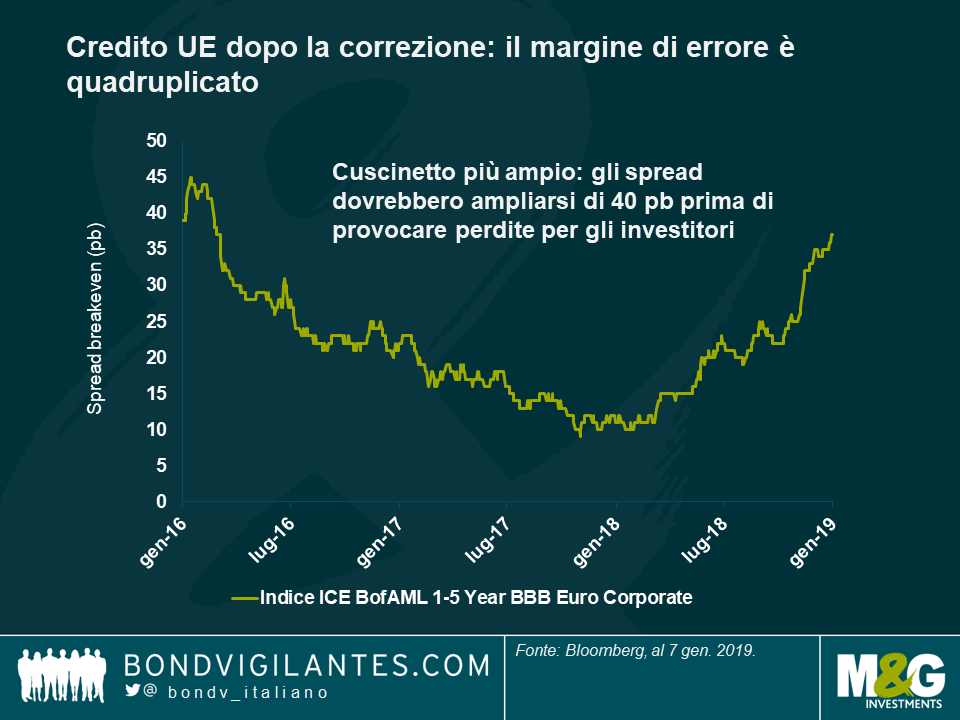

Cuscinetti: la correzione sul credito aumenta il margine di errore. Per quanto sia stata dolorosa, la correzione recente sul mercato del credito ha il merito di aver creato un cuscinetto di protezione più consistente: secondo il gestore di M&G Wolfgang Bauer, gli spread dei titoli societari investment grade europei a breve scadenza dovrebbero ampliarsi di 40 punti base (pb) quest’anno per trascinare gli investitori in una situazione di rendimento negativo. Tale cuscinetto, calcolato in termini di spread OAS/Libor dell’indice diviso per la rispettiva duration di spread, solo un anno fa era inferiore a 10 pb, un livello che praticamente scontava la perfezione. Come si vede nel grafico, il margine di protezione è aumentato con il declino dei mercati, soprattutto dopo le elezioni in Italia a maggio che hanno intensificato i timori per il futuro dell’UE, e adesso ha raggiunto il livello più alto da circa due anni, grosso modo quadruplo rispetto a un anno fa. Secondo Wolfgang, però, i corporate europei sono ancora sensibili alla volatilità politica e all’offerta abbondante (che in genere penalizza i prezzi obbligazionari). Anche in Europa i dati sono stati deludenti, sebbene le aspettative puntino tuttora a una crescita economica dell’1,6% quest’anno e dell’1,5% nel 2020 (in calo dall’1,9% del 2018). Non perdete l’analisi sul credito di Wolfgang nella sezione video Questa settimana su BVTV: Self-check: how did we do in our 2018 predictions?

Dollaro USA e prezzi petroliferi lasciano perplessa anche la Fed. La forte correlazione fra i prezzi del petrolio e il dollaro statunitense nell’ultimo decennio ha stupito molti investitori, a cominciare dalla Fed. In un post pubblicato di recente, intitolato “The perplexing co-movement of the dollar and oil prices”, la banca centrale statunitense si interroga sui motivi sottesi alla debolezza del dollaro contro l’euro in un contesto di prezzi petroliferi in rialzo. Secondo gli autori, un incremento del 10% del petrolio è associato a un deprezzamento dell’1,5% del dollaro rispetto all’euro, cosa che non sempre sembra ragionevole, considerando che spesso i prezzi petroliferi sono legati dalla domanda asiatica e dall’offerta mediorientale. Perché mai questa dinamica dovrebbe influenzare il tasso di cambio USD/EUR? Una spiegazione, secondo la Fed, è che il petrolio più caro riduce la produzione attesa statunitense rispetto a quella europea, trascinando verso il basso il biglietto verde. Questo succede perché l’Europa tende ad avere accise sui carburanti nettamente superiori, pertanto i consumatori europei sono meno sensibili ai prezzi del petrolio. Tuttavia, la Fed ammette che è difficile immaginare che i livelli di congestione sulle strade europee abbiano un effetto determinante sul tasso di cambio dollaro/euro. La banca centrale non offre una risposta definitiva su questo tema, mentre intanto i prezzi petroliferi salgono e il dollaro perde quota.

Giù

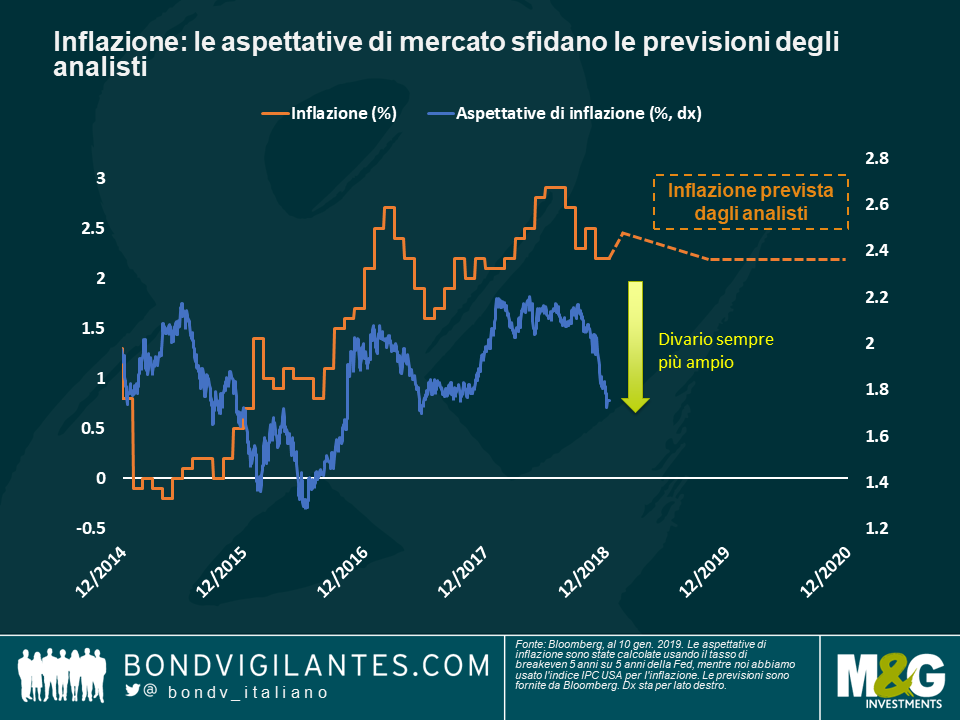

Aspettative di inflazione negli USA: effetto Powell. Il presidente della Fed ha gettato una secchiata di acqua fredda sulle aspettative di inflazione negli Stati Uniti, con le recenti rassicurazioni sul fatto che l’azione della banca centrale resta dipendente dai dati, attenta alle reazioni del mercato e consapevole dell’andamento tutt’altro che effervescente dei prezzi. Anche a causa del calo subito negli ultimi tempi dal petrolio, il parametro delle aspettative di inflazione preferito dalla Fed, ossia il tasso di breakeven atteso a cinque anni (linea blu), è crollato all’1,75%, il livello più basso da giugno 2017 che è anche ampiamente inferiore alle previsioni di inflazione al consumo nel Paese (linea tratteggiata arancione), una media delle stime di vari analisti che attualmente indica un’inflazione al 2,4% nel 2018 ma in rallentamento al 2,2% sia nel 2019 che nel 2020. Come si vede nel grafico, il divario sempre più marcato fra le due grandezze spezza una correlazione rimasta forte negli anni: secondo alcuni osservatori, dipende dalle previsioni irrealistiche degli analisti, mentre per altri i tassi di breakeven, corrispondenti alle aspettative di mercato, riflettono un pessimismo eccessivo sull’economia statunitense, che invece dovrebbe comunque crescere del 2,6% quest’anno e dell’1,9% il prossimo. Le inefficienze di prezzo sono le occasioni che gli investitori attivi aspettano sempre con ansia, purché si rivelino effettivamente tali.

Germania in recessione?. I rendimenti dei bund decennali sono di nuovo allo 0,2%, dopo aver raggiunto a inizio anno il minimo dell’ultimo biennio a quota 0,15%. Questa volta, però, il calo potrebbe non essere riconducibile alla domanda di sicurezza, ma a motivi più preoccupanti: a novembre la produzione industriale è scesa per il terzo mese consecutivo portando il dato annualizzato a -4,7% (il livello più basso dal 2009) e facendo sorgere il dubbio che l’economia più forte d’Europa stia scivolando in recessione. L’industria tedesca è stata colpita, fra l’altro, dalla riduzione degli scambi mondiali e dalla frenata della Cina, dove le vendite di automobili sono diminuite del 6% nel 2018.

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.

17 anni di articoli sul nostro blog

Scopri i post del passato contenuti nel nostro vasto archivio con la funzione "Blast from the past". Leggi i contenuti più popolari pubblicati questo mese o quelli di 5, 10 o 15 anni fa!

Bond Vigilantes

Resta aggiornato con il blog Bond Vigilantes