La guerra degli indici: quale misura di inflazione usare?

Dopo lunga analisi, la Camera dei Lord britannica ha finalmente affermato che l’indice di inflazione attualmente utilizzato per valutare i titoli legati all’inflazione, le tariffe dei treni o i prestiti agli studenti, andrebbe sostituito. Piuttosto, l’indice dei prezzi al consumo (IPC) dovrebbe diventare il nuovo punto di riferimento, in quanto include più voci e gode complessivamente di una maggiore credibilità. Fino a qui tutto bene – a meno che tu non sia un investitore.

L’ente statistico ha ammesso i limiti dell’indice dei prezzi al dettaglio (RPI) attualmente utilizzato, già de-riconosciuto come statistica nazionale ufficiale, ma anche che comunque preferirebbe migliorarlo. In ogni caso, non si tratta di una lotta tra Lord e ONS (Ufficio nazionale di statistica), in quanto ogni cambiamento è in ultima analisi nelle mani del Cancelliere, che ha a che fare con questo problema da diversi anni.

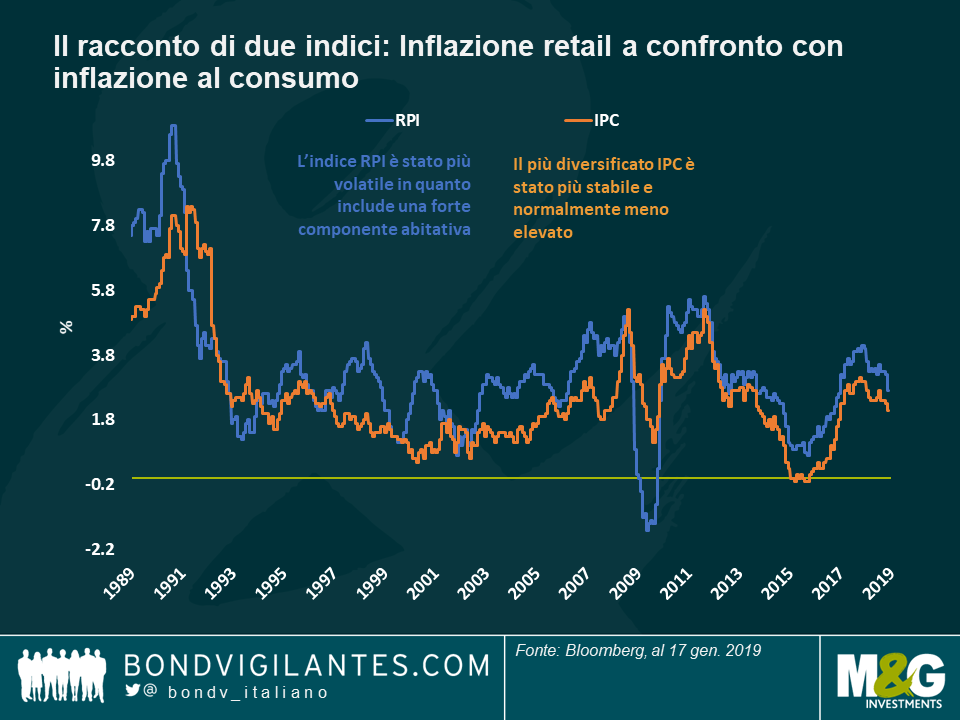

Abbiamo discusso più volte la differenza tra RPI e IPC (nota come “cuneo”) ma, giusto come promemoria, l’RPI è generalmente più elevato non solo perché è calcolato con una formula diversa, ma soprattutto perché contiene una componente abitativa (prezzi e interessi ipotecari), che l’IPC non contiene. Nel lungo termine, e riflettendo il boom del mercato immobiliare britannico, l’RPI è stato di circa 100 punti base (bps) superiore all’IPC.

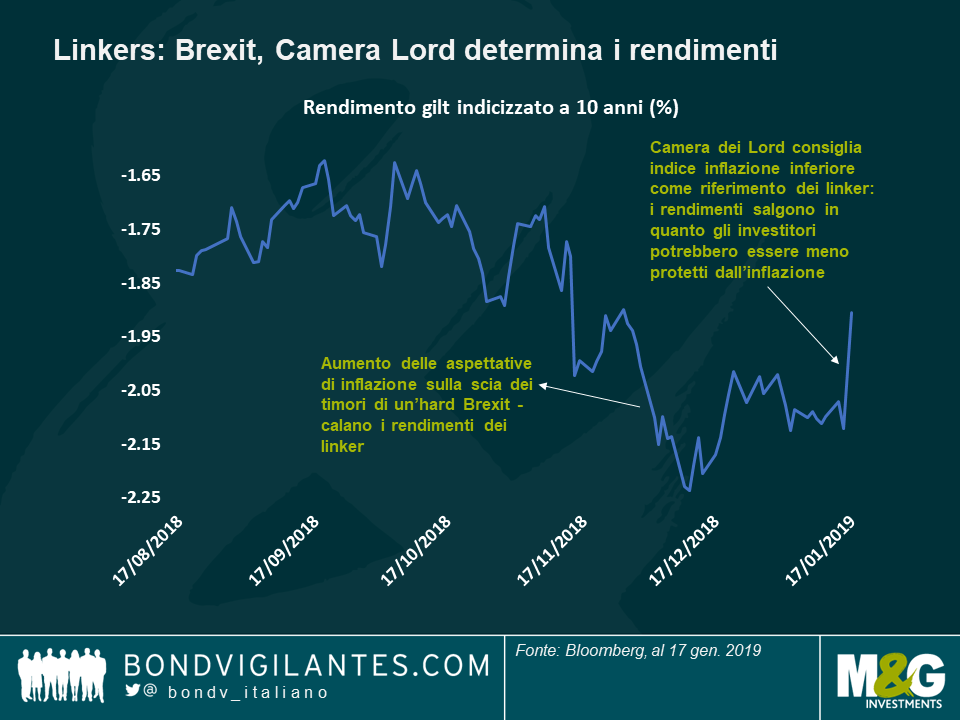

E quale problema ne deriva? Per diverso tempo, molti hanno sostenuto che questa differenza portasse all'”index shopping”, per cui le spese gravitano verso l’IPC (inferiore), mentre le entrate e il reddito generalmente guadagnano se collegate all’indice RPI più alto. I gilt indicizzati fanno riferimento all’RPI, il numero più alto, quindi questi titoli sono immediatamente scesi quando la Camera alta ha espresso la sua raccomandazione questa settimana: i rendimenti dei linker (o obbligazioni indicizzate all’inflazione) hanno raggiunto il loro livello più alto da novembre, come si vede nel grafico sottostante.

La Camera dei Lord ha detto che l’RPI dovrebbe correggere il suo calcolo del 2011 per l’abbigliamento, una mossa volta a ridurre il riconoscimento dei prezzi di alcuni articoli, ma che ha avuto esito opposto. Sicuramente una raccomandazione facile ed ovvia: se questo calcolo dovesse cambiare, l’RPI potrebbe diminuire di 25 bps o, secondo alcune stime, anche di 50 bps! A parità di tutte le altre condizioni, la modifica vedrebbe i tassi di breakeven (utilizzati come indicatore delle aspettative di inflazione) calare di 25-50 bps, e a risentirne sarebbero i rendimenti reali (i rendimenti reali aumentano al diminuire delle aspettative di inflazione). In termini monetari, un calo di 25-50 bps dell’RPI determinerebbe un calo del 12%, a quasi un quarto, del prezzo del bond indicizzato 2068!

Cosa ancora più importante, la Camera ha anche suggerito che le nuove emissioni di linker dovrebbero fare riferimento all’IPC piuttosto che all’RPI. Cinque anni fa, una consultazione aveva preso in considerazione la rimozione dell’RPI, ma le implicazioni erano così gravi che la commissione responsabile aveva infine deciso di non fare nulla. Dal sollievo, i breakeven balzarono in avanti. Se questo cambiamento avvenisse ora e i linker finissero per fare riferimento all’IPC, e ipotizzando un cuneo di 100 bps, il prezzo del linker 2068 si dimezzerebbe quasi.

Fortunatamente per gli investitori, gli importanti cambiamenti normativi nei mercati finanziari tendono ad essere un po’ più discreti: è più probabile che il Tesoro annunci l’intenzione di emettere obbligazioni indicizzate all’IPC, che potrebbero coesistere con quelle legate all’RPI, cessando ogni nuova emissione con riferimento all’RPI. Ciò richiederebbe ancora diversi anni, in quanto sarebbe necessario preparare il mercato e comprenderne le implicazioni. A seguito della revisione dei Lords e di anni di riflessione, sono certo che il Cancelliere e il Tesoro siano ben consapevoli che un semplice passaggio da RPI a IPC potrebbe avere un effetto simile agli eventi creditizi così temuti dagli investitori – di solito un cambiamento negativo che riduce la capacità degli emittenti di rimborsare i debiti. I detentori di obbligazioni perderebbero certamente – di certo non un risvolto positivo per un Paese con un grande deficit delle partite correnti, cosa che lo rende dipendente dal capitale estero.

Nel complesso, posso solo prevedere tempi duri in futuro, dato che il cuneo e l’emissione di titoli basati sull’IPC sono argomento di attualità. Tuttavia, e a breve termine, i titoli indicizzati all’RPI potrebbero scambiare a livelli più alti se l’emissione cessasse. Date le elevate valutazioni attuali (i breakeven sono superiori al 3% lungo tutta la curva), mi aspetto che da qui in poi ci si concentri maggiormente sul ribasso: se è vero che le probabilità di una Brexit senza accordo sono diminuite, ci si potrebbe aspettare una sterlina più forte a limitare la crescita dell’inflazione. Ancora al di sotto del 12% rispetto al suo livello pre-referendum del 2016, la sterlina ha molto terreno da recuperare – ma questa è un’altra storia. Non smettete di seguirci, continuerò ad aggiornarvi con più commenti strada facendo. Sicuramente le occasioni non mancheranno.

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.

17 anni di articoli sul nostro blog

Scopri i post del passato contenuti nel nostro vasto archivio con la funzione "Blast from the past". Leggi i contenuti più popolari pubblicati questo mese o quelli di 5, 10 o 15 anni fa!

Bond Vigilantes

Resta aggiornato con il blog Bond Vigilantes