L’ascesa delle obbligazioni corporate dei Paesi Emergenti

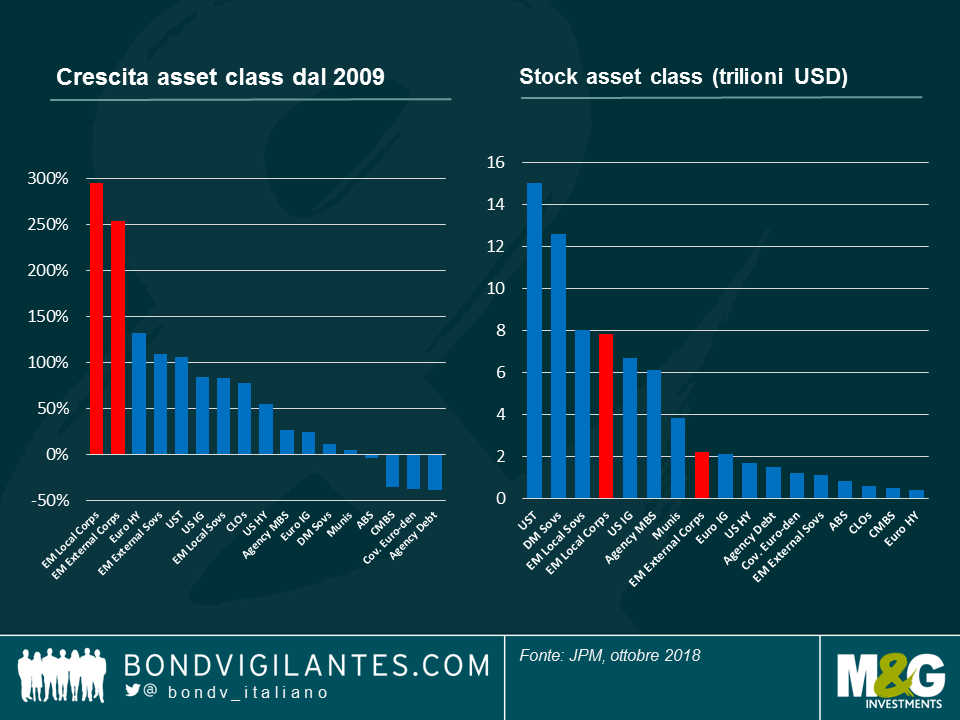

Pochi investitori avrebbero scommesso sulle obbligazioni societarie dei mercati emergenti (EM) quindici anni fa. Nel 2004 l’universo delle obbligazioni societarie EM esterne (ovvero in valuta forte) era relativamente modesto, pari a circa 270 miliardi di dollari. Nel 2009 l’asset class era più che raddoppiata, raggiungendo i 600 miliardi di dollari USA, grazie alla forte espansione economica che ha interessato tutte le economie in via di sviluppo, in particolare i paesi BRIC. Dopo la crisi finanziaria globale, le obbligazioni societarie dei mercati emergenti hanno registrato la crescita più forte tra i mercati del reddito fisso (Grafico 1.), con l’universo delle obbligazioni societarie EM esterne che alla fine dello scorso anno è salito a 2,2 trilioni di dollari USA. L’ascesa delle obbligazioni societarie EM ha fatto di questo segmento un’asset class a sé stante (Grafico 2.) e quindi una nuova area di interesse per gli investitori di credito globali.

Ad esempio, le obbligazioni EM HY rappresentano oggi il 23% delle opportunità di investimento globali ad alto rendimento, rispetto ad appena l’8% nel 2009; sono fiducioso che la quota di EM negli indici globali continuerà ad aumentare nel medio termine. Anche l’universo EM corporate bond, molto più ampio in valuta locale, ha registrato una crescita impressionante (+300% dal 2009) e si avvicina agli 8 trilioni di dollari USA, paragonabile alle obbligazioni sovrane locali EM e superiore al mercato investment grade statunitense. Tuttavia, la porzione “investibile” di questo mercato rimane circoscritta per gli investitori globali.

Questo articolo esplora i tre segmenti che meritano di essere monitorati nei prossimi anni: l’universo “maturo” delle obbligazioni societarie esterne EM, il suo segmento ad alto rendimento in rapida crescita e l’enorme ma illiquido mercato locale delle obbligazioni societarie EM.

Grafico 1 (a sinistra). Grafico 2 (a destra).

Obbligazioni societarie EM esterne: un mercato consolidato.

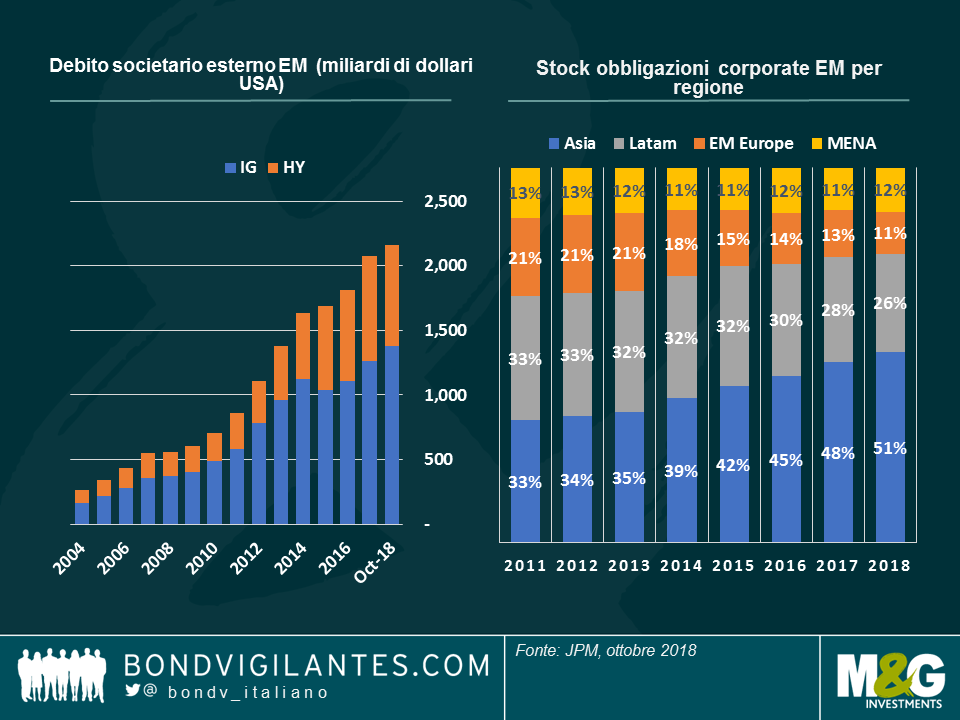

L’esorbitante crescita delle obbligazioni societarie EM denominate in dollari USA nell’ultimo decennio (Grafico 3.) è stata lungamente attesa, soprattutto in considerazione delle dimensioni modeste dei mercati EM a reddito fisso rispetto al loro contributo al PIL mondiale (oltre il 50%). L’emissione in dollari USA e in altre valute forti, è stata il risultato di tre fattori distinti. In primo luogo, alcuni emittenti EM operano in settori “dollarizzati” (ad esempio, materie prime) o in Paesi con valute ancorate, come ad esempio gli Emirati Arabi Uniti, quindi preferiscono naturalmente prendere a prestito in una valuta che non crea un disallineamento FX nel loro bilancio.

In secondo luogo, il fabbisogno di finanziamento per gli investimenti è aumentato in linea con l’espansione economica dell’area EM, ma i mercati del debito locale (prestiti bancari e mercato obbligazionario in valuta locale) mancavano di profondità. I consistenti finanziamenti a lungo termine per le grandi imprese – come i servizi di pubblica utilità – in generale non erano disponibili a livello locale. Gli emittenti EM hanno pertanto iniziato a guardare ai mercati obbligazionari internazionali. In terzo luogo, i fattori tecnici di mercato sono migliorati con l’emergere della domanda da parte degli investitori obbligazionari globali, oltre che dei gestori di EMD dedicati, per via dei vantaggi di diversificazione, alla luce della crisi finanziaria globale che ha colpito molti portafogli.

Grafico 3. (Sinistra) / Grafico 4. (destra)

Da un punto di vista creditizio, la crescita dello stock di obbligazioni è stata trainata in egual misura dalle emissioni investment grade (IG) e high yield (HY). Tuttavia, la divisione favorisce ancora i crediti IG. A gennaio 2019, il credito HY rappresentava il 36% dello stock di obbligazioni (43% per l’indice CEMBI BD di JP Morgan). Gli emittenti quasi sovrani rappresentano circa la metà dell’universo e valgono ora poco più di 1 trilione di dollari USA – una dimensione simile a quella delle obbligazioni sovrane EM in valuta forte. Per saperne di più sulle obbligazioni quasi sovrane, vi rimando al seguente blog: https://bondvigilantes.com/italiano/panoramic-outlook/quasi-sovrani-nei-paesi-emergenti/?noredirect=it_IT

Una tendenza notevole nell’asset class è stata rappresentata dall’ingente aumento delle obbligazioni asiatiche come quota dell’universo (Grafico 4.), trainato dall’enorme emissione dalla Cina negli ultimi 10 anni. Escludendo l’Asia, l’asset class mostra una crescita più modesta dal 2011 (+83%) e solo marginalmente in aumento rispetto al 2014 (+6%). Le obbligazioni societarie esterne dell’Asia, compresa la categoria quasi, a fine 2018 ammontavano a 1.1 trilioni di dollari USA – che è superiore all’intero universo delle obbligazioni sovrane esterne EM – e al 51% del totale delle obbligazioni societarie esterne EM. Ciò è in forte contrasto con il fatto che l’Asia rappresenti solo una piccola parte dello stock di obbligazioni sovrane esterne EM. Con i suoi 650 miliardi USD di obbligazioni societarie esterne, la Cina rappresenta il 30% dell’asset class (sebbene con un tetto massimo dell’8,1% nell’indice CEMBI BD) ed è la maggiore economia tra i 50 Paesi dell’indice EM. Anche Messico (8,8% del totale dello stock di obbligazioni), Brasile, Corea, Russia, Hong Kong, Emirati Arabi Uniti e India apportano contributi importanti. Grazie a queste diverse aree geografiche, solo un’offerta netta negativa proveniente dalla Cina modificherebbe la dimensione dell’asset class.

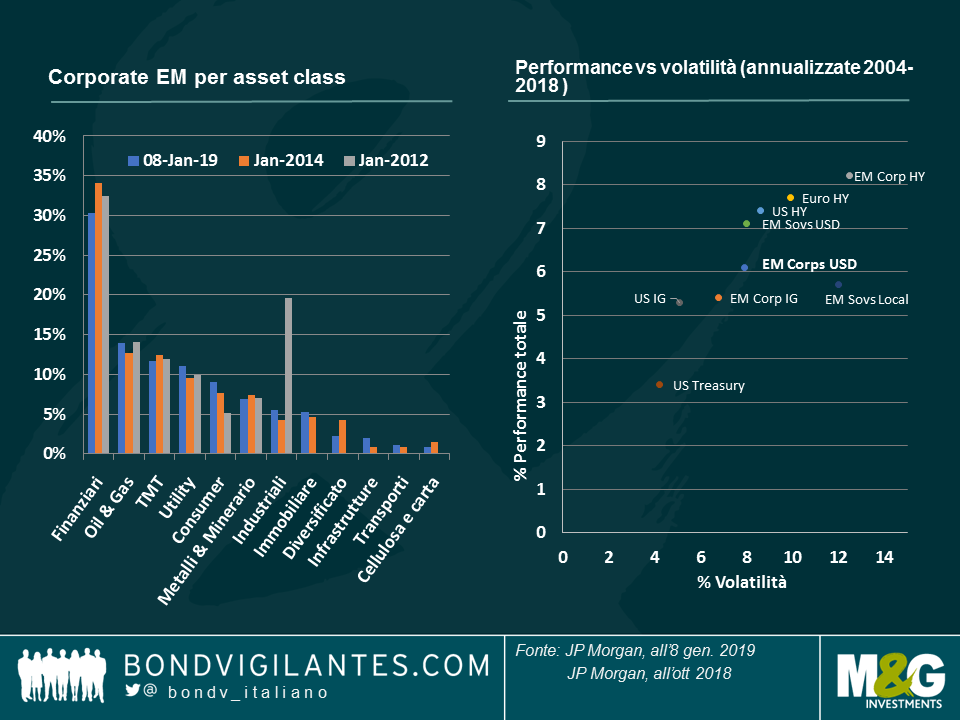

In termini di settori, come misurato dall’indice CEMBI BD – Grafico 5., l’impressionante crescita dell’Asia ha avuto scarso impatto sulla diversità dell’asset class. I finanziari rimangono un terzo dell’indice e, a differenza dei finanziari dei mercati sviluppati, sono meno esposti al rischio di contagio (ad esempio, è improbabile che le banche colombiane siano colpite da una crisi bancaria in Indonesia), sebbene le istituzioni finanziarie cinesi siano di importanza sistemica per l’Asia. Le materie prime rappresentano circa il 20% (Petrolio e gas 14%, Metalli e minerario 7%), di solito meno di quanto la maggior parte degli investitori si aspetterebbe da un debitore EM. TMT e Utility sono anch’essi settori importanti e, in linea con l’espansione economica, il settore Consumer (9%) ha registrato una crescita più rapida rispetto ai settori industriali.

Grafico 5. (sinistra) Settori / Grafico 6. (destra) Performance vs Vol

Guardando alla performance (Grafico 6.), le obbligazioni societarie esterne EM hanno generato rendimenti discreti nella loro storia relativamente breve. Dal 2004, il rendimento totale dello scorso anno di -1,65% (indice JP Morgan CEMBI BD) è stato solo il terzo anno con rendimenti negativi (dopo il 2008: -16,8% e 2013: -1,3%) mentre il rendimento cumulativo nel periodo (dal 2004 all’ottobre 2018) è stato del 145%. Il rendimento totale annualizzato dell’indice è stato pari al 6,1%, mentre la volatilità annualizzata si è attestata al 7,9%. Per un’asset class con un rating medio BBB-, i rendimenti sembrano superiori a quelli delle controparti dei mercati sviluppati, ma anche la volatilità. Lo Sharpe Ratio di 0,6 dell’asset class appare nella media, se non migliore, rispetto ad altre classi di attivi nello stesso periodo (2004 – ottobre 2018) ma inferiore al debito esterno sovrano EM (0,7), US HY (0,7) o US IG (0,7).

Obbligazioni HY dei mercati emergenti: l’importanza delle dimensioni.

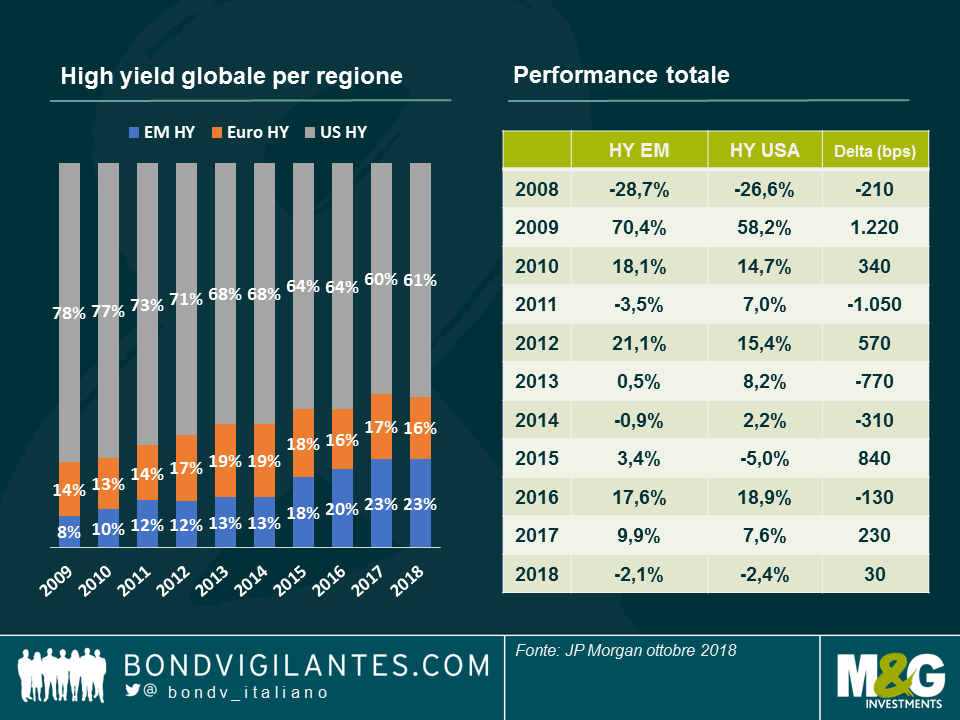

L’aumento sostanziale delle obbligazioni societarie esterne EM ha avuto implicazioni per altre classi di attività, in particolare per l’High Yield globale. Storicamente, le società dei mercati emergenti sono state una piccola allocazione nei mandati globali di investimento ad alto rendimento, molti dei quali si concentrano principalmente sul mercato statunitense seguito dal mercato europeo delle obbligazioni high yield. Nel 2009 gli investitori hanno giustificato la minore allocazione nella regione EM con un peso dell’8% dell’indice (grafico 7). Nel 2015 l’HY EM ha superato l’HY europeo nell’indice per due ragioni principali. In primo luogo, le emissioni ad alto rendimento EM sono aumentate significativamente tra il 2009 e il 2015, in linea con il resto del mercato obbligazionario esterno EM. In secondo luogo, molte delle obbligazioni EM esistenti sono state declassate a HY dopo che molti emittenti sovrani hanno perso il loro status di investment grade (ad esempio Brasile e Russia) a seguito del Taper Tantrum. In quanto tali, nuovi emittenti, come la compagnia petrolifera nazionale brasiliana Petrobras o le banche turche, sono apparsi nell’indice globale ad alto rendimento.

Grafico 7 (sinistra) / Grafico 8 (destra)

Oggi, le obbligazioni EM HY rappresentano il 23% dell’indice Global High Yield di BofAML e le prospettive indicano una quota crescente di EM in futuro. Un altro elemento interessante è la composizione dell’indice, che dimostra che i mercati emergenti non sono piccoli pesi nell’indice. Gli emittenti dei mercati emergenti rappresentano il 20% del valore di mercato dei 150 principali emittenti (che rappresentano il 47% dell’indice globale ad alto rendimento). Inoltre, Petrobras e la società farmaceutica israeliana Teva sono rispettivamente il primo (2,1%) e il quinto (1,2%) dei maggiori emittenti dell’indice. Sorprendentemente, gli investitori statunitensi evitano comunque gli EM con una partecipazione stimata del 2,2% di obbligazioni EM HY nei portafogli ad alto rendimento statunitensi. Ma ciò non sembra essere determinato dalle valutazioni, dal momento che la gamma delle partecipazioni EM HY è oscillata tra il 2% e il 4% dal 2011.

La posizione sottopesata si spiega piuttosto con il bias geografico e settoriale dei gestori high yield americani ed europei.

Ciò tende ad essere confermato da partecipazioni significative sia in paesi geograficamente vicini al paese di origine (ad es. Messico) o in settori di portata globale (ad es. materie prime, TMT) e per i quali gli analisti e i gestori di portafogli HY non-EM si sentono più a proprio agio. La minore qualità del credito percepita e l’ulteriore approccio top-down richiesto per l’analisi delle obbligazioni societarie EM sono anch’essi fattori che potrebbero spiegare perché l’asset class rimane sottorappresentata.

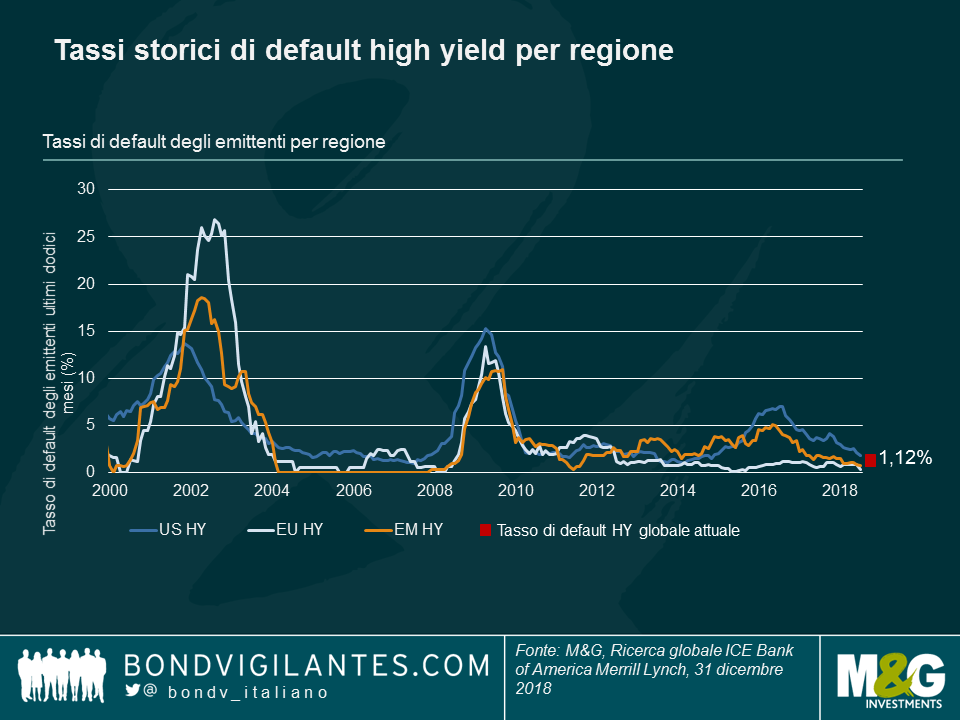

Tuttavia, il rischio di insolvenza dell’ EM HY (grafico 9.) e i valori di recupero non sembrano peggiori di quelli delle controparti statunitensi ed europee. Per saperne di più clicca qui: https://bondvigilantes.com/blog/panoramic-outlook/emerging-market-corporate-bonds/ Sul fronte dei rendimenti, l’andamento dal 2008 suggerisce che le performance degli Stati Uniti e dell’ EM HY possano essere molto diverse (Figura 8.). Poiché le dimensioni dell’HY EM continuano ad aumentare, è probabile che l’asset allocation all’interno dei fondi obbligazionari globali HY diventi un motore molto più importante della performance futura.

Grafico 9.

Obbligazioni societarie dei mercati emergenti in valuta locale: il mercato di nicchia.

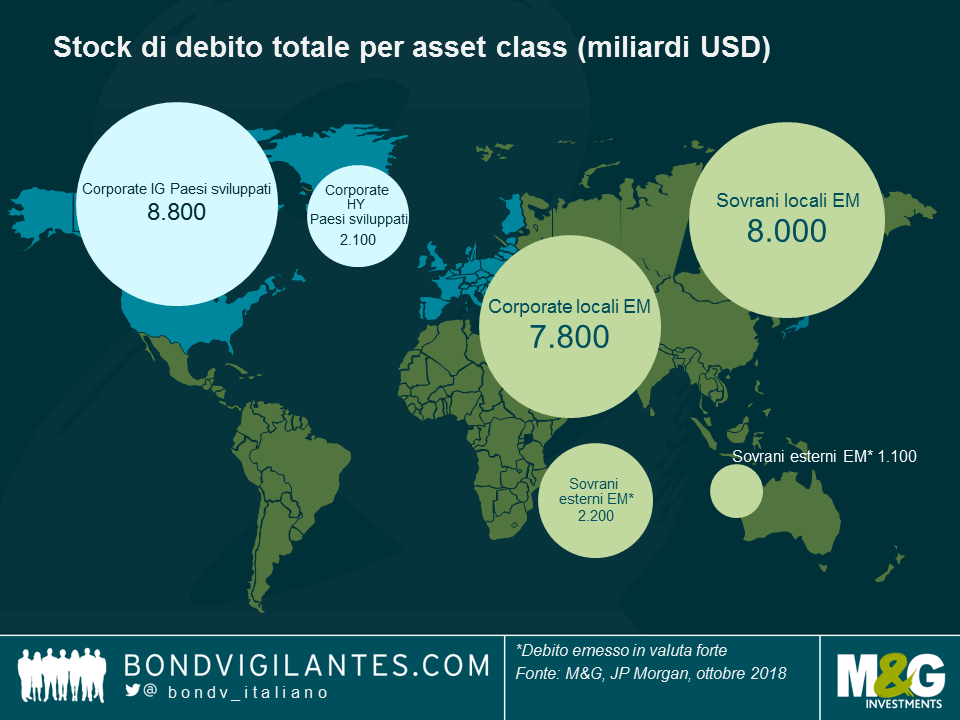

Può essere sorprendente per gli investitori dei mercati sviluppati, ma la dimensione dell’universo obbligazionario in valuta locale dei mercati emergenti (sovrani + imprese) è quasi 5 volte superiore a quella del mercato obbligazionario esterno (Figura 10.). Ma, come sempre nei mercati emergenti, non fatevi ingannare dalle apparenze. Il mercato in più rapida crescita è stato il mercato delle obbligazioni societarie in valuta locale, che ora ammonta a circa 7,8 trilioni di dollari equivalenti, a fronte di 2,2 trilioni di dollari USA di obbligazioni societarie esterne EM. Tuttavia, i mercati societari locali rimangono di nicchia a causa di due fattori principali: il rischio valutario e la scarsa liquidità. Esistono due tipi di obbligazioni societarie in valuta locale EM:

Obbligazioni locali locali e obbligazioni locali globali.

Le obbligazioni societarie locali locali sono obbligazioni emesse localmente, soggette a tassazione locale e alle normative locali, che richiedono conti di deposito nazionali. Esse rappresentano oltre il 90% dell’universo delle obbligazioni societarie locali EM, e la metà di questo universo è composta da debito cinese onshore. Le obbligazioni locali attraggono la maggior parte degli investitori nazionali perché non devono assumersi il rischio di cambio. Le obbligazioni in generale tendono anche ad offrire un rendimento superiore a quello delle obbligazioni sovrane locali e attori di mercato locali esperti (broker, trader, investitori, analisti) aiutano ad orientarsi sul mercato. Al contrario, gli investitori stranieri possono avere difficoltà a investire a causa della tassazione, del rischio di cambio, della scarsa liquidità e della limitata disponibilità di informazioni al di fuori del paese.

Grafico 10.

Le obbligazioni societarie locali globali sono obbligazioni locali liquidate attraverso Euroclear, ovvero dove gli investitori non richiedono conti locali e in generale sono obbligazioni esenti da imposte. Rappresentano meno del 10% delle obbligazioni societarie locali. Questo mercato include anche le obbligazioni a doppia valuta, ovvero obbligazioni locali liquidate in una valuta diversa (spesso in dollari USA). Sono spesso coniate con nomi particolari, ad esempio, obbligazioni masala in India o obbligazioni komodo in Indonesia. Gli investitori stranieri di credito di solito favoriscono questo mercato perché elimina l’onere fiscale. La liquidità rimane comunque un grosso ostacolo. Circa la metà delle obbligazioni che possono essere liquidate in euro non sono idonee agli indici, soprattutto a causa della mancanza di liquidità (nessun filtro attivo dei prezzi o delle dimensioni delle obbligazioni). Prendendo l’indice LCCD di BofAML come proxy per i nomi più liquidi, l’universo obbligazionario locale globale “investibile” si è attestato a soli 245 miliardi di dollari. Si tratta solo di una parte dei 7.800 miliardi di dollari delle obbligazioni corporate locali EM e probabilmente la maggior parte delle obbligazioni dell’indice vedrà una certa liquidità solo in piccole dimensioni (vale a dire al di sotto di 1 milione di dollari equivalenti), in netto contrasto con una liquidità molto migliore in altre parti del debito EM. Anche gli investitori stranieri rimangono esposti al rischio di cambio. L’analisi dell’indice mostra che la volatilità dell’asset class è più vicina alle obbligazioni sovrane in valuta locale EM e più lontana alle obbligazioni societarie esterne EM. Ciò significa che il rischio di cambio – a differenza del rischio di credito aziendale – è uno dei principali fattori di volatilità, mentre la liquidità è inferiore a quella dell’universo obbligazionario sovrano EM in valuta locale, molto liquido. Inoltre, la mancanza di diversificazione in termini regionali e la mancanza di diversificazione in termini valutari potrebbero non essere adatte a tutti i portafogli. Cina, Messico, Sudafrica, Russia, Malaysia, India, Colombia e Singapore rappresentavano l’85% dell’indice LCCD di BofAML al 15 gennaio 2019. Infine, la mancanza di ricerca sull’indice e di copertura da parte delle agenzie di rating (il 28% dell’indice non è valutato) può costituire un ulteriore ostacolo per gli investitori stranieri che tendono a preferire un mercato obbligazionario aziendale esterno più diversificato e liquido.

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.

17 anni di articoli sul nostro blog

Scopri i post del passato contenuti nel nostro vasto archivio con la funzione "Blast from the past". Leggi i contenuti più popolari pubblicati questo mese o quelli di 5, 10 o 15 anni fa!

Bond Vigilantes

Resta aggiornato con il blog Bond Vigilantes