Inflazione

La corsa al taglio dei tassi di interesse…..pronti, partenza, via!

Di Mario Eisenegger

12 Marzo 2024

“Gli eventi, ragazzo mio, gli eventi”, rispose il primo ministro britannico Harold Macmillan a un giornalista che gli chiedeva cosa avesse maggiori probabilità di mandare alla deriva un governo.

All’inizio di quest’anno, Donald Trump sembrava destinato a seguire le orme dei tre presidenti precedenti ottenendo la rielezione, ma gli eventi che si sono verificati da allora hanno messo fortemente in dubbio questa ipotesi.

Sondaggi

Il candidato democratico Joe Biden è ampiamente in vantaggio in tutti i sondaggi nazionali, anche considerando il margine di errore. Negli stati in bilico la distanza è più ridotta, ma al momento comunque a favore di Biden.

Va detto che nel 2016 la maggior parte dei sondaggi indicava Hillary Clinton comodamente in testa, dato poi smentito il giorno delle elezioni, e nel clima di protesta attuale, è possibile che le cifre riflettano una certa “vergogna dei Repubblicani” pertanto il risultato elettorale resta altamente incerto. Nell’ultimo sondaggio Zogby, le risposte alla domanda “Chi vincerà secondo lei?” (e non “Per chi voterà?”) hanno evidenziato un vantaggio del 51%-43% per Trump.

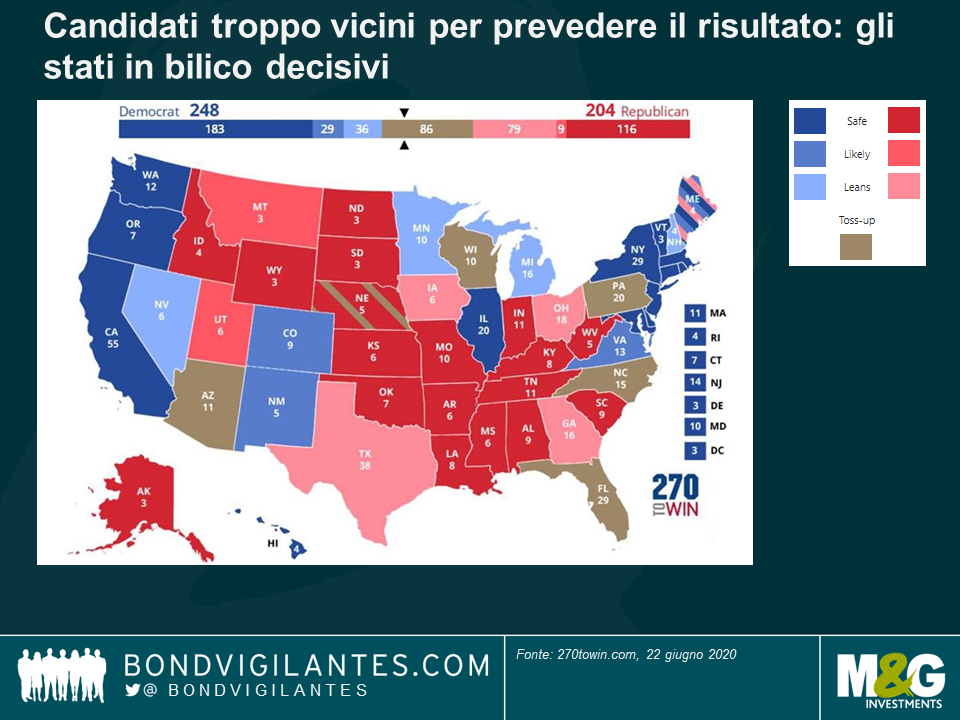

Il collegio elettorale

Le elezioni negli Stati Uniti non si vincono con un voto popolare nazionale: i candidati devono vincere stato per stato, e successivamente ogni stato assegna i voti del rispettivo collegio elettorale al candidato che ha ottenuto la maggioranza del voto popolare al suo interno. Per vincere nel 2016 Trump ha strappato ai Democratici Pennsylvania, Ohio, Florida, Wisconsin, Michigan e Iowa. In vista delle elezioni del 2020, ha furbamente trasferito la residenza in Florida (dallo stato di New York), sapendo quanto sia importante questo stato per la sua riconferma: se non vince lì, sarà un Presidente da un solo mandato.

Probabilmente Trump terrà l’Ohio e l’Iowa, e presumendo che confermi il risultato in Florida, gli basterebbe vincere in uno degli altri tre stati elencati sopra. Al momento il Wisconsin, nel mid-west, sembra la zona in cui deve concentrare gli sforzi, ma è fondamentale mantenere la presa anche sull’Arizona, la Georgia e la North Carolina, stati tradizionalmente repubblicani in cui ha vinto nel 2016, ma che adesso sembrano indecisi nei sondaggi. L’ago della bilancia sarà l’Arizona: l’esito in questo stato deciderà le sorti del Paese.

Una replica delle elezioni USA del 1968, anno del duello fra Hubert Humphrey e Richard Nixon?

I disordini sociali dovuti alla guerra del Vietnam e il movimento del “libero amore” erano culminati nel 1968 in una vittoria risicata di Richard Nixon, candidato non particolarmente amato dalla popolazione. Più tardi Nixon affermò che a parlare era stata “la maggioranza silenziosa”, ossia gli americani che pur senza dirlo apertamente, erano scontenti della direzione presa dal Paese.

Il clima di malcontento attuale potrebbe essere un banco di prova per i Democratici, per i quali uno spostamento troppo a sinistra diventerebbe problematico. Il movimento “defund the police” (che invoca un taglio dei finanziamenti alla polizia) farà paura a molti elettori indecisi: secondo alcuni sondaggi, 7 afro-americani su 10 sono contrari all’idea. I Democratici devono fare molta attenzione a non restare invischiati in questa corrente.

Le vendite di armi a maggio hanno raggiunto il picco di 1,8 milioni, segno che sono tantissimi gli elettori preoccupati. Sembra che Biden stia rispondendo a questo clima con la scelta di un candidato forte per la vice-presidenza: i nomi rimasti in corsa hanno solide credenziali in materia di legge e ordine pubblico.

Covid-19

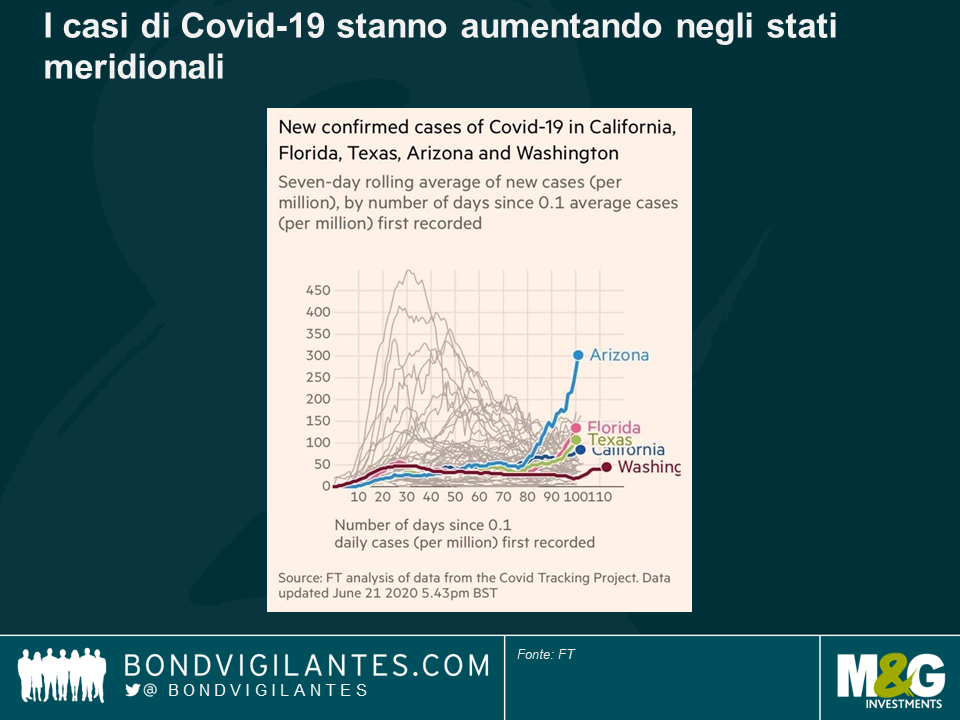

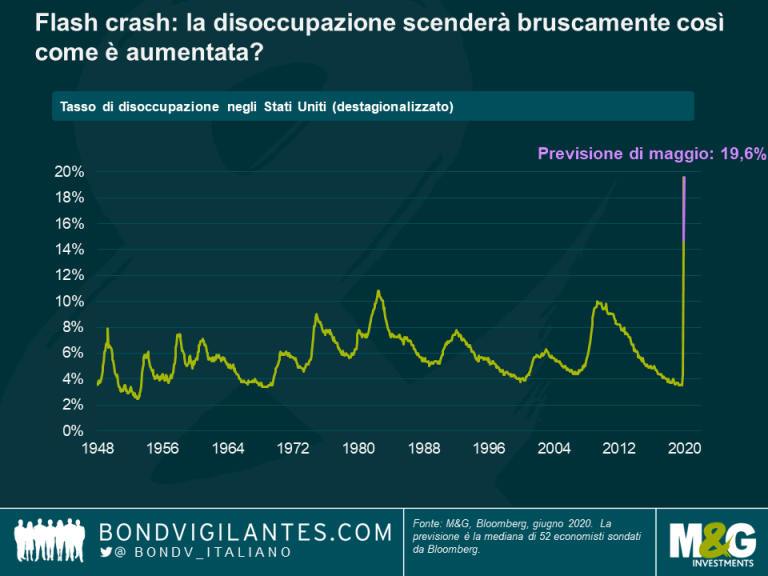

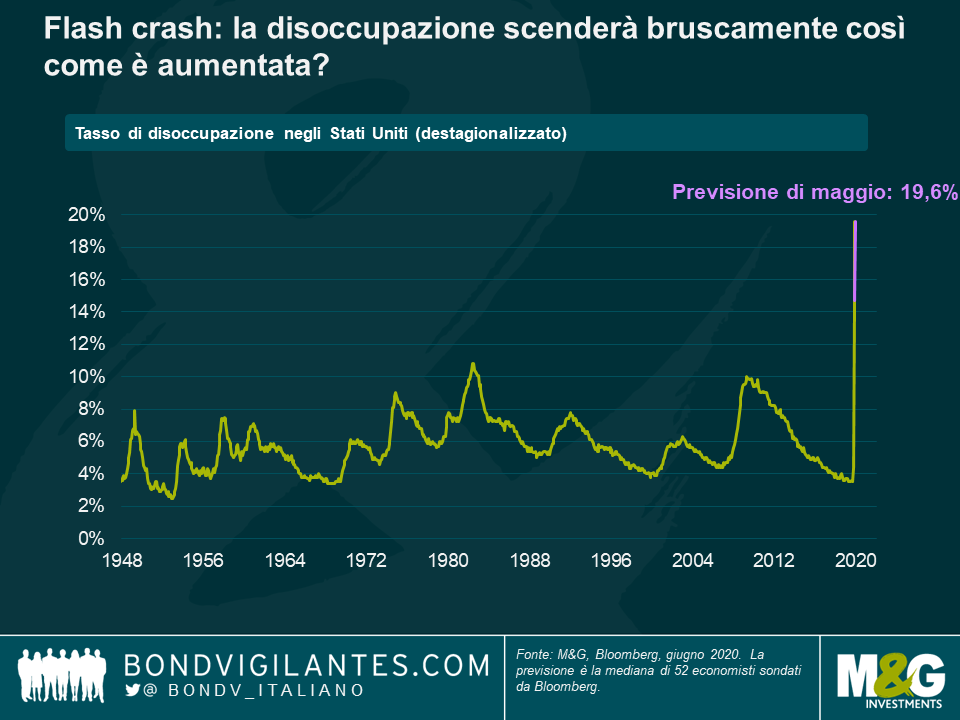

Con il tasso di trasmissione del coronavirus che sta accelerando in alcuni stati del sud, ora si teme l’ipotesi di una seconda serrata che rischia di arrestare la ripresa dell’economia (la disoccupazione a maggio è scesa inaspettatamente al 13,3% dal 14,7% di aprile). Trump ha bisogno che l’economia continui ad avanzare per mantenere una chance a novembre:

in base a un sondaggio recente, avrebbe ancora un grado di approvazione del 95% fra i Repubblicani, un dato molto importante. Carter e Bush Senior si sono giocati la rielezione quando hanno perso il consenso della base nei rispettivi partiti. I Repubblicani stanno discutendo un altro pacchetto di stimoli, ma non sarà facile farlo passare al Senato dove i falchi si opporranno all’ennesimo incremento della spesa governativa che farebbe ulteriormente lievitare il debito nazionale. Per Trump sarà necessario traghettare l’economia fino a novembre.

Linea politica

Trump vuole abbandonare l’accordo di Parigi sul clima, ma di fatto sarà il vincitore delle prossime elezioni a decidere. Joe Biden, che è più internazionalista, terrebbe dentro gli Stati Uniti. Se sarà eletto, dobbiamo aspettarci un New Deal verde e un aumento della spesa sociale.

Con un governo Democratico, la spesa in generale salirà con conseguenti pressioni sui rendimenti dei Treasury. Ritengo ragionevole presumere che, se Biden vincerà le elezioni di novembre, i Democratici manterranno la maggioranza alla Camera dei rappresentanti e riconquisteranno anche il Senato. Con entrambe le camere e la Casa Bianca controllate dallo stesso partito, l’approvazione di nuove leggi dovrebbe diventare piuttosto agevole.

Vale la pena di ricordare che Joe Biden non è un democratico socialista tipo Bernie Sanders, quindi non c’è da aspettarsi alcuna rivoluzione e i mercati finanziari dovrebbero godere di una relativa stabilità. I Democratici tendono a parlare di un bilanciamento della spesa con aumenti delle imposte: è probabile che vengano ripristinate le aliquote fiscali vigenti ai tempi di Obama sui redditi delle società e anche le imposte sul carburante sarebbero aumentate per finanziare il New Deal verde.

Dal punto di vista del Regno Unito, Trump è stato il presidente USA più anglofilo dai tempi dell’ultimo newyorkese eletto alla Casa Bianca, Franklin Delano Roosvelt. In vista dell’uscita dall’Unione Europea, un accordo commerciale con gli Stati Uniti assumerà un’importanza cruciale, anche come riferimento per la firma di patti con altri Paesi del mondo (UE inclusa). L’amministrazione Trump finora si è dimostrata accomodante.

Biden/candidato alla vicepresidenza

Biden ha quattro anni più di Donald Trump e ha mostrato segnali di declino cognitivo. È possibile che si impegni a restare in carica per un solo mandato, il che accentua l’importanza della scelta del vice presidente. Sarà probabilmente una donna afro-americana e le favorite sono Kamala Harris (senatrice della California ed ex procuratore) o Val Demmings (ex capo della polizia e attuale rappresentante della Florida al Congresso). Sembrano entrambe scelte ragionevoli e non controverse, ma hanno mostrato una tendenza ad essere politicamente ingenue.

Biden dovrà dimostrare la capacità di agire con fermezza nei rapporti con gli avversari esteri, Cina in testa. È stata la retorica sulla Cina a proiettare Trump alla Casa Bianca nel 2016 aiutandolo a conquistare gli stati tradizionalmente democratici del mid-west e dei grandi laghi (i cosiddetti “rust belt states”, accomunati dal declino economico seguito alla contrazione del settore industriale, un tempo molto vitale).

Per Biden, questo è il terzo tentativo di conquistare la presidenza (il primo risale al 1987). Non ha l’istinto politico di Donald Trump, Barack Obama o Bill Clinton, e sebbene l’impossibilità dei candidati di condurre una vera campagna elettorale in questo periodo giochi a suo favore, difficilmente la situazione resterà invariata fino a novembre.

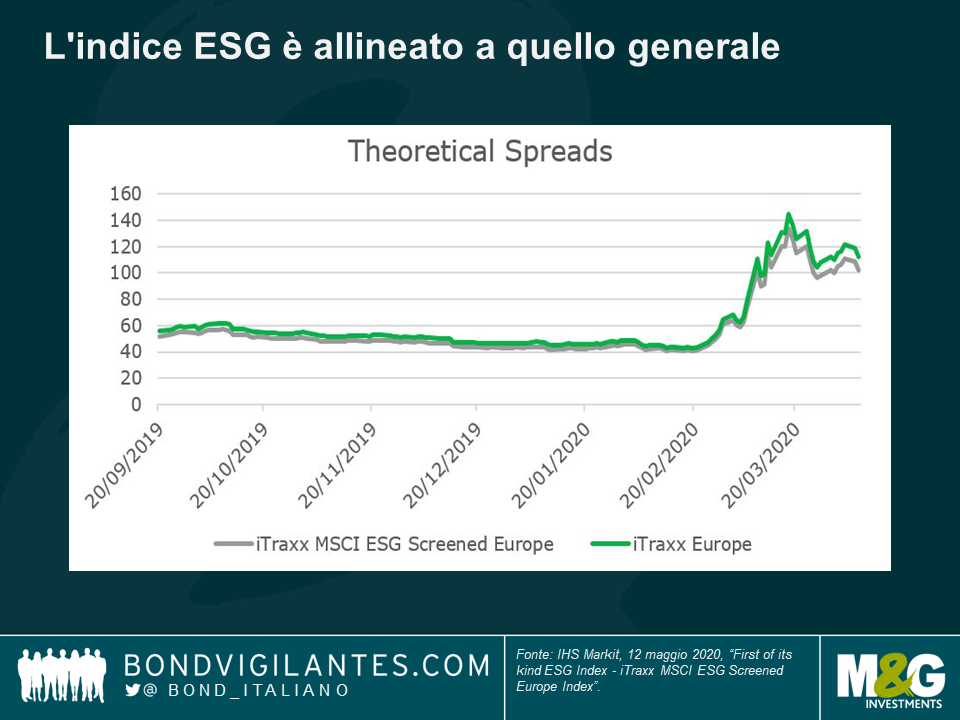

Questo mese l’avanzata del concetto ESG (fattori ambientali, sociali e di governance) nell’ambito dell’investimento obbligazionario compirà un importante passo avanti, con il lancio dell’indice CDS (credit default swap) iTraxx MSCI ESG Screened Europe. Negli ultimi anni la consapevolezza degli investitori riguardo ai temi ESG visto una forte accelerazione, stimolata in varia misura dalla coscienza sociale e dalla prova concreta che i fattori ESG offrono un quadro di riferimento utile per l’analisi fondamentale delle società. Ai fini di un’integrazione più diffusa ora gli aspetti cruciali da migliorare sono la disponibilità di informazioni e la facilità con cui gli investitori possono agire di conseguenza. Il lancio del nuovo indice “Main ESG” risponde a entrambe le esigenze e implica cambiamenti degni di considerazione anche per chi non si ritiene un investitore ESG:

Ne parleremo meglio più avanti, ma intanto: com’è composto il nuovo indice?

Finalmente un’opzione accessibile anche per gli investitori nel credito

Attualmente esistono molti indici ed ETF attraverso i quali gli investitori azionari possono accedere ai dati ESG e alle operazioni basate su tali fattori, ma chi investe nel credito finora è rimasto largamente escluso. Diversi fornitori di dati come MSCI generano analisi basate sui fattori ESG per molti titoli corporate, ma fino a oggi non c’è mai stato un indice di credito ESG come strumento liquido negoziabile.

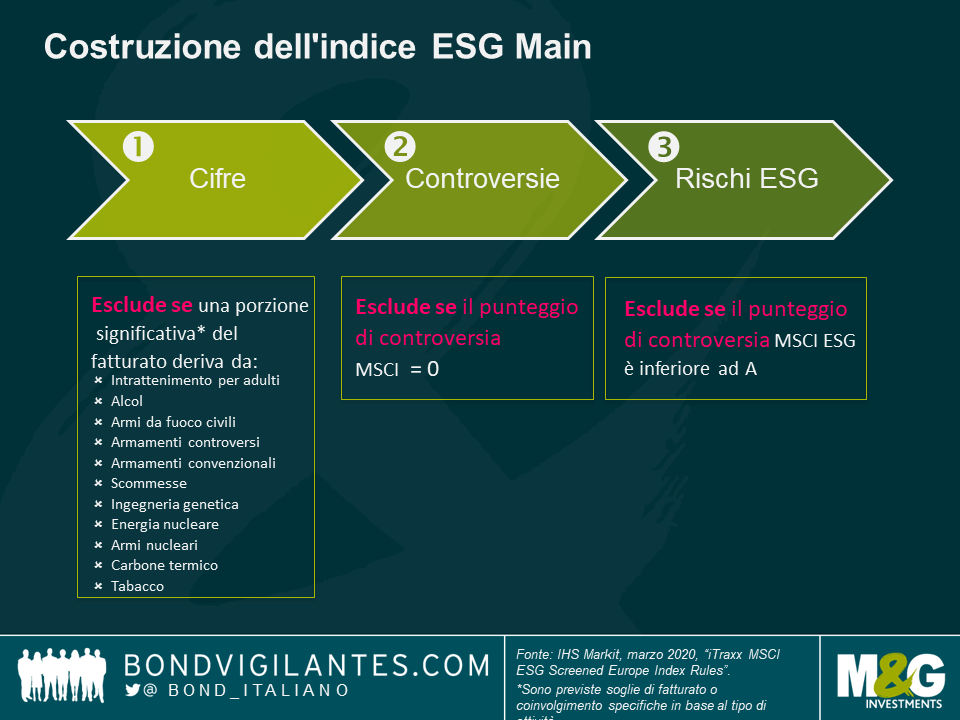

L’iTraxx Main consente già agli investitori di ottenere un’esposizione lunga o corta al profilo di rischio e rendimento di un paniere composto dai 125 CDS più liquidi riferiti a obbligazioni investment grade europee sottostanti, e attrae ogni anno volumi di scambio per quasi 1500 miliardi di euro.1 Il nuovo indice ESG sarà una versione di quello principale costruita per esclusione, negoziabile a partire dal 22 giugno 2020 nel segmento a 5 anni. La costruzione dell’indice ESG parte dal Main equamente ponderato e segue una metodologia di screening in tre fasi.2

Prima di tutto, si effettua una selezione basata sui numeri che esclude qualsiasi emittente che supera specifiche soglie di fatturato riconducibile ad attività legate all’alcol, alle armi e al carbone termico. Nella seconda fase vengono escluse tutte le società coinvolte in controversie importanti (in base al rispetto di determinati principi di sostenibilità e responsabilità sociale, come il Global Compact delle Nazioni Unite e le convenzioni dell’Organizzazione Internazionale del Lavoro). Il passaggio finale valuta la resilienza dell’emittente ai rischi ESG a lungo termine finanziariamente rilevanti, ponendo una serie di domande: è a rischio di sanzioni normative per danni ambientali? Quanto è sostenibile l’impatto sulle comunità in cui opera? Ha predisposto misure di gestione dei rischi e controlli adeguati per garantire che gli amministratori agiscano tutelando al meglio gli interessi di azionisti e creditori?

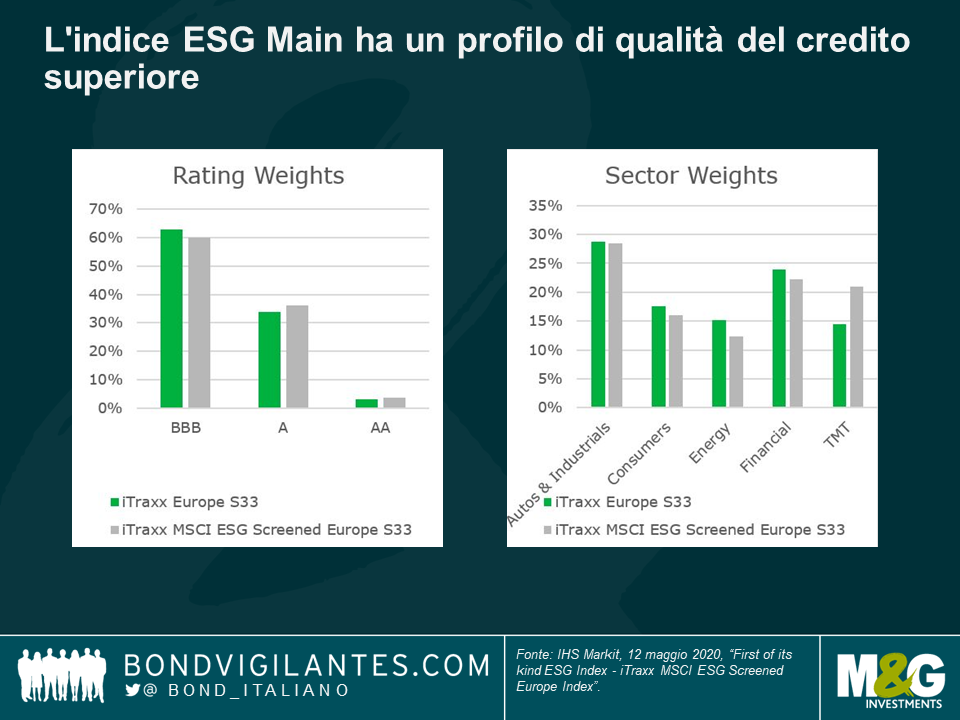

Il profilo del paniere che ne risulta presenta prevedibilmente una preferenza per i titoli di alta qualità e uno spread creditizio leggermente inferiore a quello del Main (usando dati inseriti a posteriori). Un aspetto interessante è che le esclusioni determinano un sovrappeso dei TMT nell’indice ESG e un sottopeso di altri settori, incluso quello finanziario.

Per i fondi ESG, il nuovo contratto CDS sarà una strada più facile per godere dei vantaggi legati ad altri indici CDS: principalmente liquidità, costi di negoziazione inferiori rispetto alle obbligazioni fisiche e la possibilità di aggiungere o eliminare facilmente la componente rischiosa dell’esposizione a un paniere di titoli di debito. Anche per chi non si considera un investitore ESG, l’avvento del nuovo indice comporta comunque delle conseguenze.

Tre elementi da considerare, anche se non siete investitori ESG

1. Operazioni di valore relativo

Gli indici CDS offrono già agli investitori la possibilità di effettuare operazioni di valore relativo, in prevalenza fra i derivati e i titoli fisici sottostanti, ma anche su strumenti derivati tra di loro (per es. tra indice e singoli swap). Per esempio, gli spread offerti dalle obbligazioni corporate fisiche al momento sono nettamente più elevati di quelli disponibili tramite un’esposizione CDS, il che si spiega con l’alto premio di liquidità associato ai CDS nell’ambiente attuale e con l’eccesso di offerta nel mercato primario dei titoli fisici. Il nuovo indice estende la gamma di opportunità accessibili per trarre vantaggio da queste distorsioni.

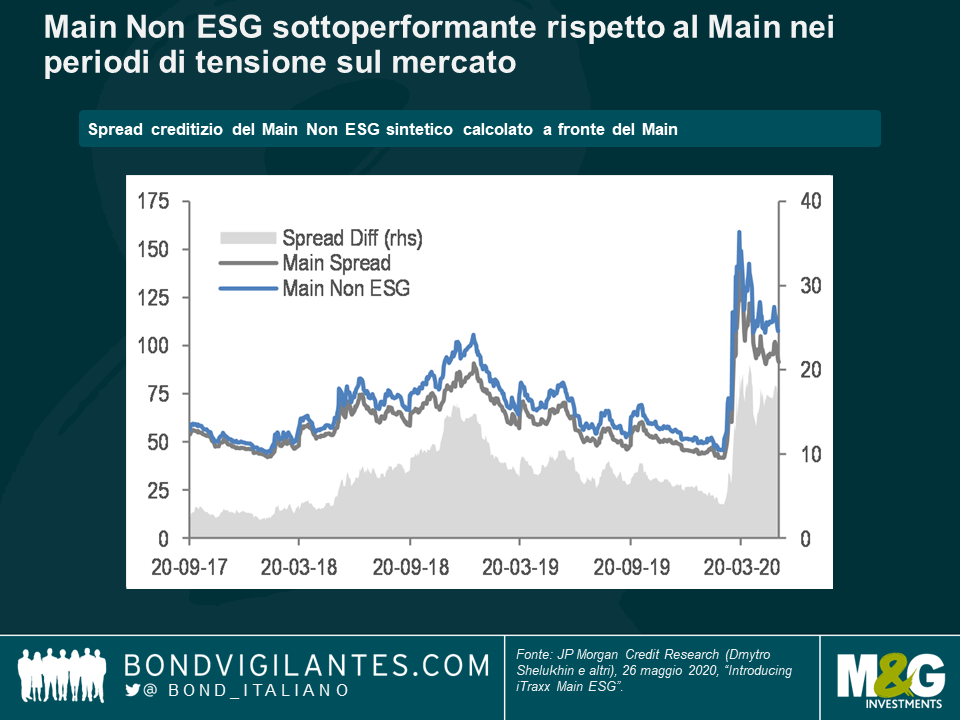

2. Operazioni “Main Non ESG”

La possibilità di effettuare operazioni che aggiungono o riducono il rischio sia sull’indice principale generico che su quello ESG consentirà agli investitori di assumere una posizione lunga o corta su un indice principale non-ESG (ossia, di modulare l’esposizione agli emittenti esclusi dallo screening in tre fasi). Questa opzione può rivelarsi utile in diversi casi. Per gli investitori che vogliono acquistare protezione tramite CDS nei periodi di tensione sui mercati, a fronte delle loro esposizioni a emittenti in ritardo sul fronte ESG, la soluzione potrebbe essere un’operazione di acquisto sull’indice Main e vendita sull’ESG. Analogamente, alcuni investitori potrebbero puntare a un’operazione inversa a questa, per ottenere esposizione a uno strumento di credito investment grade con beta più alto e uno spread vantaggioso.

Anche se l’indice ESG non è ancora negoziabile, secondo lo spread storico calcolato da JP Morgan3 (basato sul paniere di titoli dell’attuale serie 33, aggiornandolo ogni volta che la serie rolla fino alla serie 28 di settembre 2017), un indice sintetico Non ESG di questo tipo risulterebbe sottoperformante rispetto al Main nei periodi di stress sul mercato, mentre l’indice ESG sarebbe sovraperformante. In questo arco di tempo, l’indice ESG presentava un profilo di rischio/rendimento molto simile a quello del Main, ma con una volatilità inferiore e un profilo di drawdown leggermente migliore nei mercati ribassisti.

3. Accesso più ampio alle informazioni e innalzamento del profilo ESG

Al di là di queste opportunità operative tattiche, il lancio dell’indice ESG ha implicazioni di più ampia portata per tutti gli investitori. Senza una struttura di riferimento per valutare i fattori E, S e G, la nozione stessa può risultare piuttosto astrusa e difficilmente quantificabile, ma con il processo di graduale affermazione iniziato con la standardizzazione dei dati da parte di MSCI e altri fornitori e culminato con la creazione di un indice di credito corporate negoziabile, adesso il concetto ESG è molto più facile da delineare come fattore. Sarà interessante anche vedere se nei prossimi mesi ci sarà un ulteriore sviluppo su questo fronte, per esempio con il lancio di un indice ESG high yield (che, visto il profilo degli emittenti sottostanti, richiederebbe presumibilmente soglie di esclusione meno rigide per evitare una concentrazione eccessiva).

Con la maggiore trasparenza e facilità di negoziazione, il fattore ESG diventerà più rilevante

A parte il discorso di considerare i singoli fattori di rischio ESG, il fatto stesso che chi partecipa al mercato potrà agire più facilmente sulla base di questo nuovo fattore ne aumenta automaticamente la rilevanza, a prescindere che il soggetto in questione si consideri un investitore ESG oppure no. La maggiore liquidità e trasparenza assicurata al mercato dall’indice consentirà anche di valutare più agevolmente il profilo di rischio/rendimento relativo degli investimenti nel credito ESG in un orizzonte di lungo periodo. Peraltro si può anche ipotizzare che la sovraperformance dell’ESG diventi di conseguenza una profezia che si autoavvera, in base alla stessa logica applicabile all’analisi tecnica. Alcune di queste tendenze, che pure erano nate per gli investitori azionari, ora sono approdate sul mercato del credito societario. A prescindere dall’approccio individuale al nuovo indice CDS ESG, il lancio previsto questo mese è senz’altro un evento da seguire.

1 ISDA SwapsInfo, accesso effettuato il 1 giugno 2020, [http://swapsinfo.org].

2 IHS Markit, marzo 2020, “iTraxx MSCI ESG Screened Europe Index Rules”; IHS Markit, maggio 2020, “First of its kind ESG Index – iTraxx MSCI ESG Screened Europe Index”.

3 JP Morgan Credit Research (Dmytro Shelukhin e altri), 26 maggio 2020, “Introducing iTraxx Main ESG”.

Sommario: Al momento siamo nella morsa della crisi più grave ed estesa che l’economia globale moderna abbia mai visto. Eppure, come ho scritto a marzo, questa è una recessione molto diversa da quelle precedenti.

Ricapitolando, una recessione si articola in tre fasi.

Un collasso record molto rapido della crescita economica, dopo che la normale vita dell’economia è stata interrotta drasticamente per motivi di salute pubblica.

Un balzo record molto rapido della crescita economica appena vengono eliminate le misure restrittive.

Un’economia che cerca di compensare le nuove prassi economiche e il crollo della fiducia con robusti stimoli monetari e fiscali.

La crescita economica è crollata, la disoccupazione è schizzata alle stelle e ora ci troviamo a un punto di inflessione in cui la crescita inizierà a risalire e poi si assesterà a un ritmo relativamente stabile (rispetto al 2020): come dicevo nel mio ultimo post, Recessione a “t” da flash crash.

Contrariamente alle recessioni del passato, possiamo comprendere e spiegare la cronologia delle fasi 1 e 2, che sono il risultato diretto di una semplice politica governativa. Contrariamente alle recessioni del passato, la fase 3 eluderà la normale logica da manuale: anzi, secondo l’economia dei libri di testo, non è neanche detto che avremo una recessione. Stranamente, il flash crash della crescita economica significa che, da un certo punto di vista, il collasso potrebbe non essere classificabile come una recessione.

La definizione comunemente accettata di recessione è una crescita negativa del PIL per due trimestri consecutivi. Se si considerano i trimestri di calendario, questo criterio sarà facilmente soddisfatto nel 2020, con la crescita negativa nel primo e nel secondo trimestre, ma volendo essere particolarmente pedanti, su una base trimestrale mobile la situazione attuale non corrisponde alla definizione di recessione. Presupponendo che la serrata totale sia iniziata il 1 marzo e finita il 31 maggio, avremo il primo trimestre di crescita negativa che ci serve nell’arco di questi tre mesi, ma sappiamo che il trimestre successivo, dal 1 giugno alla fine di agosto, sarà caratterizzato da una crescita economica record, quindi su base mobile non avremo avuto una recessione per la fine di agosto. Vista la rapidità del collasso e rimbalzo dell’economia in questa crisi, è davvero il caso di chiamarla recessione?

Tornando al mio post originale, questo è il motivo per cui il crollo e la ripresa somigliano a una “t”. È chiaro che la produzione economica totale sarà inferiore alla fine di agosto rispetto all’inizio dell’anno, con conseguenze di ampia portata. La domanda per il 2020 e oltre è: fin dove arriva il rimbalzo e dove posizioniamo il trattino orizzontale della “t”?

I governi e le banche centrali di tutto il mondo hanno messo in campo una quantità record di misure fiscali e monetarie per contrastare il problema, in un periodo di tempo eccezionalmente breve. Parafrasando una famosa citazione, il compito delle autorità non è stato portare via gli alcolici prima della fine della festa, ma piuttosto agevolare una colossale happy hour. Se è vero che questa politica di bere ancora per riprendersi dalla sbornia non sarà del tutto efficace, la domanda è: quanto lo sarà? Ed è qui che torniamo alla fase 3.

Le autorità vorranno comprensibilmente riportare l’economia ai suoi antichi fasti, il che fa presagire che l’allentamento fiscale e monetario continuerà. Questo si scontrerà con i cambiamenti delle prassi economiche legati al virus e la misura in cui il comportamento dei singoli (fiducia dei consumatori) viene alterato dall’esperienza di quest’anno. Le autorità continueranno a fornirci l’antidoto dello stimolo al blocco programmato, lottando contro il progresso (o si spera, l’assenza di progresso) del virus e i danni arrecati da questa crisi breve e profonda dell’economia alle aziende, ai consumatori e ai governi.

Al momento siamo nella morsa della crisi più grave ed estesa che l’economia globale moderna abbia mai visto. Eppure, come ho scritto a marzo, questa è una recessione molto diversa da quelle precedenti.

Ricapitolando, una recessione si articola in tre fasi.

Fase 1: entrata in recessione

Un collasso record molto rapido della crescita economica, dopo che la normale vita dell’economia è stata interrotta drasticamente per motivi di salute pubblica.

Fase 2: fine della recessione

Un balzo record molto rapido della crescita economica appena vengono eliminate le misure restrittive.

Fase 3: post-recessione

Un’economia che cerca di compensare le nuove prassi economiche e il crollo della fiducia con robusti stimoli monetari e fiscali.

Dove siamo adesso?

La crescita economica è crollata, la disoccupazione è schizzata alle stelle e ora ci troviamo a un punto di inflessione in cui la crescita inizierà a risalire e poi si assesterà a un ritmo relativamente stabile (rispetto al 2020): come dicevo nel mio ultimo post, Recessione a “t” da flash crash.

Contrariamente alle recessioni del passato, possiamo comprendere e spiegare la cronologia delle fasi 1 e 2, che sono il risultato diretto di una semplice politica governativa. Contrariamente alle recessioni del passato, la fase 3 eluderà la normale logica da manuale: anzi, secondo l’economia dei libri di testo, non è neanche detto che avremo una recessione. Stranamente, il flash crash della crescita economica significa che, da un certo punto di vista, il collasso potrebbe non essere classificabile come una recessione.

La definizione comunemente accettata di recessione è una crescita negativa del PIL per due trimestri consecutivi. Se si considerano i trimestri di calendario, questo criterio sarà facilmente soddisfatto nel 2020, con la crescita negativa nel primo e nel secondo trimestre, ma volendo essere particolarmente pedanti, su una base trimestrale mobile la situazione attuale non corrisponde alla definizione di recessione. Presupponendo che la serrata totale sia iniziata il 1 marzo e finita il 31 maggio, avremo il primo trimestre di crescita negativa che ci serve nell’arco di questi tre mesi, ma sappiamo che il trimestre successivo, dal 1 giugno alla fine di agosto, sarà caratterizzato da una crescita economica record, quindi su base mobile non avremo avuto una recessione per la fine di agosto. Vista la rapidità del collasso e rimbalzo dell’economia in questa crisi, è davvero il caso di chiamarla recessione?

Tornando al mio post originale, questo è il motivo per cui il crollo e la ripresa somigliano a una “t”. È chiaro che la produzione economica totale sarà inferiore alla fine di agosto rispetto all’inizio dell’anno, con conseguenze di ampia portata. La domanda per il 2020 e oltre è: fin dove arriva il rimbalzo e dove posizioniamo il trattino orizzontale della “t”?

I governi e le banche centrali di tutto il mondo hanno messo in campo una quantità record di misure fiscali e monetarie per contrastare il problema, in un periodo di tempo eccezionalmente breve. Parafrasando una famosa citazione, il compito delle autorità non è stato portare via gli alcolici prima della fine della festa, ma piuttosto agevolare una colossale happy hour. Se è vero che questa politica di bere ancora per riprendersi dalla sbornia non sarà del tutto efficace, la domanda è: quanto lo sarà? Ed è qui che torniamo alla fase 3.

Le autorità vorranno comprensibilmente riportare l’economia ai suoi antichi fasti, il che fa presagire che l’allentamento fiscale e monetario continuerà. Questo si scontrerà con i cambiamenti delle prassi economiche legati al virus e la misura in cui il comportamento dei singoli (fiducia dei consumatori) viene alterato dall’esperienza di quest’anno. Le autorità continueranno a fornirci l’antidoto dello stimolo al blocco programmato, lottando contro il progresso (o si spera, l’assenza di progresso) del virus e i danni arrecati da questa crisi breve e profonda dell’economia alle aziende, ai consumatori e ai governi.

Confermo che desidero ricevere gli aggiornamenti sul Bond Vigilantes blog e sui prodotti e servizi di M&G Securities Limited.

Utilizzeremo l’indirizzo e-mail e i dati personali che avete condiviso con noi per inviarvi gli aggiornamenti. Per i clienti già iscritti a questo servizio, l’invio dei dati di contatto e la richiesta di ricevere questi aggiornamenti da parte nostra sostituirà qualsiasi scelta fatta in precedenza in merito alle informazioni di marketing.

È possibile annullare l’iscrizione in qualsiasi momento selezionando il link di annullamento dell’iscrizione in tutte le comunicazioni.