Halloween

Sette grafici spaventosi per terrorizzare gli investitori questo Halloween

Di Bond Vigilantes

31 Ottobre 2025

Bentornati al nostro aggiornamento settimanale sui mercati obbligazionari. Questo lunedì, Stefan Isaacs e Elena Moya analizzano alcuni dei temi principali sul mercato ad oggi con uno sguardo agli avvenimenti della prossima settimana.

Si noti che il video è in inglese.

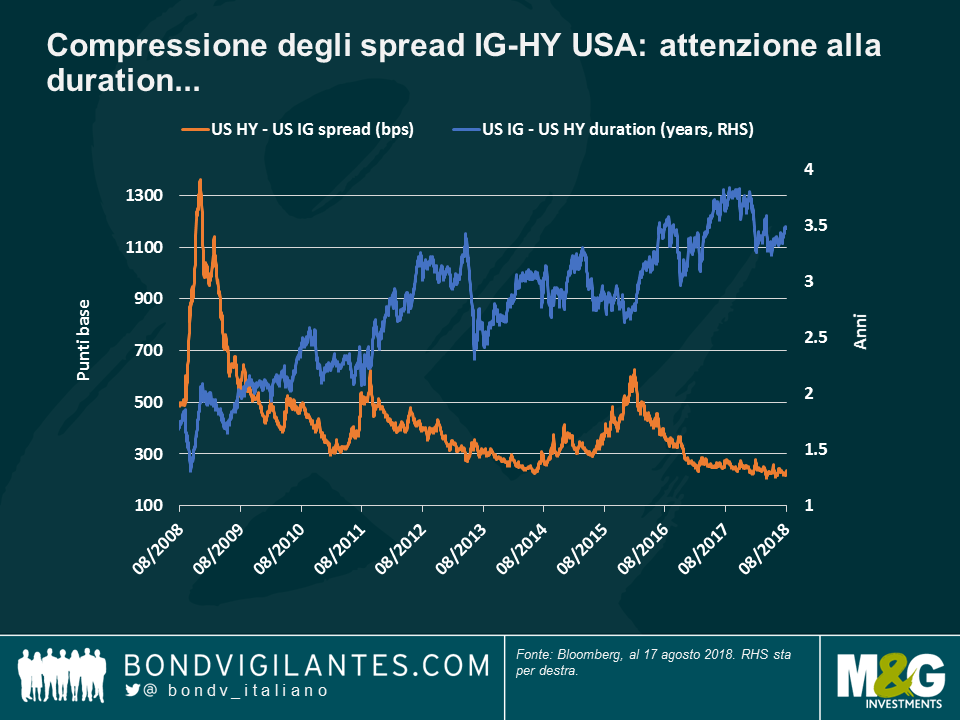

Si sta molto parlando della forte contrazione degli spread High Yield USA, in particolare rispetto ai loro pari nell’Investment grade. La differenza tra i due, di 241 punti base (pb), è meno della metà rispetto a un decennio fa, portando alcuni osservatori di mercato a dedurne rapidamente che l’HY USA sia caro e che pertanto gli investitori dovrebbero preferire le obbligazioni investment grade. Ma è tutto qui?

Secondo me c’è dell’altro. Come si evince dal primo grafico, anche se è un dato di fatto che lo spread tra le due asset class abbia registrato una contrazione negli ultimi 10 anni (linea arancione), è vero anche che tale riduzione riflette inoltre una modifica sostanziale al profilo di entrambi: rispetto all’HY, il rischio tasso di interesse IG è aumentato nell’ultimo decennio (linea blu), esponendo maggiormente gli investitori in IG a un ambiente di tassi in aumento, come quello che stanno attualmente attraversando gli Stati Uniti. Questa situazione ha contribuito alla riduzione del divario tra le due asset class.

La contrazione degli spread HY-IG è inoltre riconducibile alle considerevoli variazioni della qualità del credito: come si vede nel grafico di seguito, il rating di credito IG più modesto, BBB, rappresentava il 33% dell’asset class 10 anni fa, mentre ora ne rappresenta il 48%. Invece, il segmento CCC, il più modesto per l’HY, rappresenta attualmente l’11,8% dell’universo HY USA, un calo dal 16,2% nel 2008.

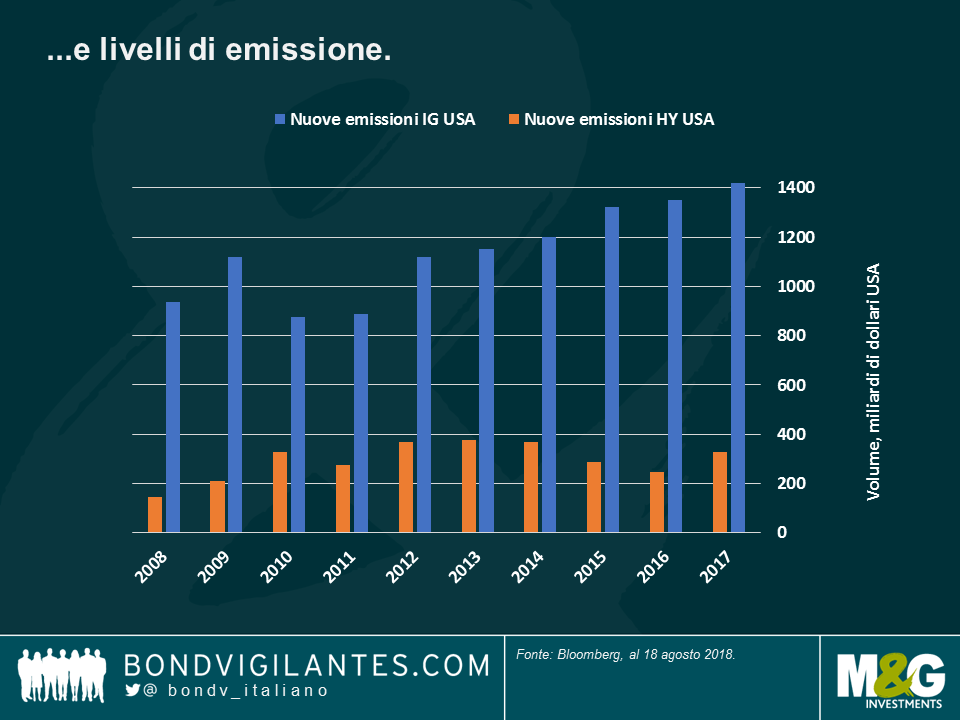

Oltre ad avere in mano più rischio in termini di tassi di interesse e qualità del credito, gli investitori IG stanno anche affrontando fattori tecnici: come si vede nel terzo grafico, l’emissione IG è aumentata in misura stratosferica negli ultimi dieci anni, vista la corsa al mercato delle imprese, attratte da tassi estremamente modesti. Al contempo, l’emissione HY è rimasta stabile o è calata in quanto l’asset class ha risentito di alcune battute d’arresto, come il crollo dei prezzi petroliferi a fine 2014 (l’energia rappresenta circa il 15% dell’universo HY USA).

Con nessuna di queste ragioni si intende mettere in discussione la caccia al rendimento avvenuta in un periodo di stimolo monetario senza precedenti. Ma speriamo di essere riusciti a sottolineare come limitarsi semplicemente a paragonare gli spread IG e HY dell’ultimo decennio sarebbe eccessivamente semplicistico. Più che mai, il diavolo si nasconde nei dettagli. Gli spread HY sono relativamente più modesti rispetto all’IG, almeno in parte, in quanto la qualità di credito dell’asset class è migliorata, il rischio tassi di interesse è complessivamente rimasto invariato e i fattori tecnici non hanno creato particolari difficoltà.

Nel corso del 2017, le prospettive economiche per l’Eurozona sono divenute sempre più rosee. Dopo anni di politiche monetarie estremamente accomodanti, sembrava di assistere all’inizio di un recupero globale sincronizzato. L’economia dell’Eurozona stava registrando tassi di crescita sostenuti, sorprendendo regolarmente al rialzo, la disoccupazione stava continuando a calare, il sistema bancario si stava parzialmente ricapitalizzando e i costi di finanziamento per imprese e governi restavano contenuti su ogni misura. Persino l’inflazione stava mostrando segni di convergenza verso quella che la BCE considera una stabilità dei prezzi. Dietro le quinte, la BCE deve essersi sentita sempre più sicura di aver raggiunto una svolta e di poter iniziare a normalizzare la sua politica monetaria d’urgenza.

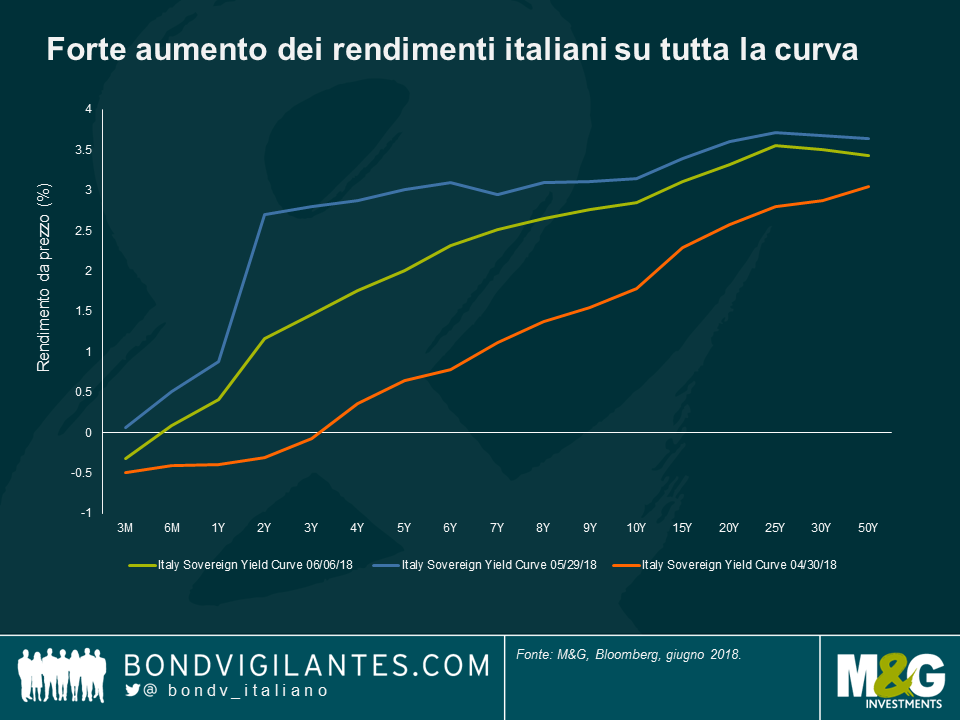

Meno di un anno più tardi, il suo programma di normalizzazione è divenuto molto più complicato. I dati economici hanno perso vigore. E i recenti eventi in Italia sono serviti a ricordarci che le velleità populiste non andavano sottovalutate. Anche se per ora certamente l’Italia non abbandonerà l’euro, l’assenza evidente di rischio di credito nelle valutazioni degli asset italiani appena un mese fa è stata imprudente. A fine aprile 2018, i BTP decennali offrivano un rendimento inferiore al 2% e tutte le scadenze inferiori a 3 anni offrivano una remunerazione negativa. Un mese dopo i rendimenti sui BTP erano aumentati moltissimo.

La BCE si consolerà osservando il contagio finora limitato ad altri mercati periferici. Riforme strutturali, un’economia più solida e meccanismi di intervento migliori spiegano in gran parte questo contagio contenuto. Ma tornare a una politica di stimolo per via di una nuova ondata di volatilità di mercato e della contrazione delle condizioni finanziarie in Italia metterà a disagio i sostenitori dell’allentamento in seno al Consiglio della BCE.

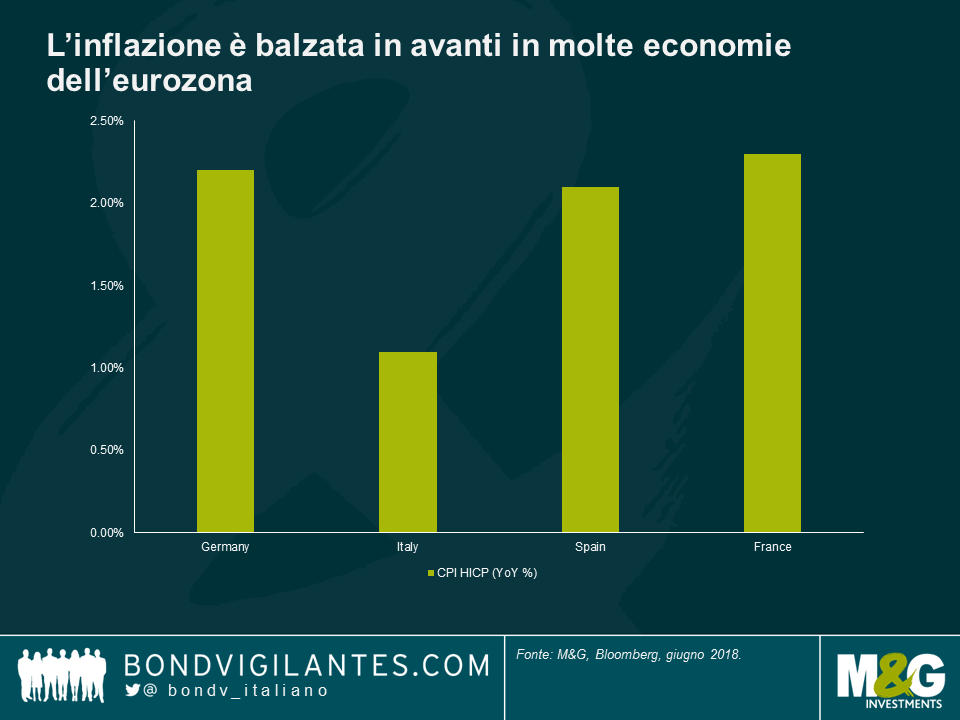

Jens Weidmann, il presidente della Bundesbank tedesca, e altri noti “falchi” adotteranno un punto di vista diverso. Metteranno in luce le ultime cifre di inflazione in Germania al 2,2% e i mercati del lavoro più tesi sull’Eurozona. I risparmiatori continuano a essere obbligati a prendere rischi notevoli (di termine o di credito) per ottenere un rendimento reale positivo e stanno emergendo alcuni segnali preliminari di eccesso e mancato equilibrio. Le clausole di protezione deboli o praticamente inesistenti sono divenute la norma in molte emissioni a rendimento elevato e in operazioni di prestito a leva. Questi timori non sono infondati.

Tuttavia, nonostante tali rischi, sarebbe pericoloso procedere troppo prematuramente a una contrazione monetaria. Arnaud Marés di Citigroup, ex consulente speciale di Mario Draghi, sostiene che una banca centrale richieda 300-400 punti base di tagli dei tassi per sentirsi sicura di poter stimolare adeguatamente un’economia innanzi a un rallentamento economico significativo. Le probabilità che la BCE possa intervenire in tale misura prima della fine del ciclo attuale sono praticamente nulle. Data la mancanza di margini fiscali disponibili per i governi dell’Eurozona, la BCE si trova in una posizione poco invidiabile. Sembra opportuno mantenere una politica monetaria conciliante al fine di sostenere la crescita economica nella zona euro. La Banca Centrale ha inoltre tutti gli interessi a mantenersi prudente. In altre parole: dovrebbe aspettare un’inflazione evidente prima di normalizzare la politica monetaria. Qualsiasi tipo di contrazione dovrebbe essere attuato in modo graduale.

Il mandato di Mario Draghi come presidente della BCE giungerà al termine nel novembre 2019. Vorrà essere ricordato per il suo ruolo cruciale nel salvataggio dell’Eurozona dall’abisso nel 2012. Sicuramente non vorrà passare alla storia come il presidente che ha contribuito a causare il forte rallentamento che il suo successore dovrà affrontare, senza nessun asso nella manica.

Questo 26 luglio è il quinto anniversario del giorno in cui Mario Draghi pronunciò l’ormai famoso “whatever it takes”, quella promessa di fare tutto il necessario cui molti attribuiscono il merito di aver invertito le sorti dell’Eurozona.

Di seguito riportiamo cinque grafici che ricostruiscono i successi e i fallimenti della Banca centrale europea nel periodo successivo, illustrando anche alcune delle sfide tuttora presenti.

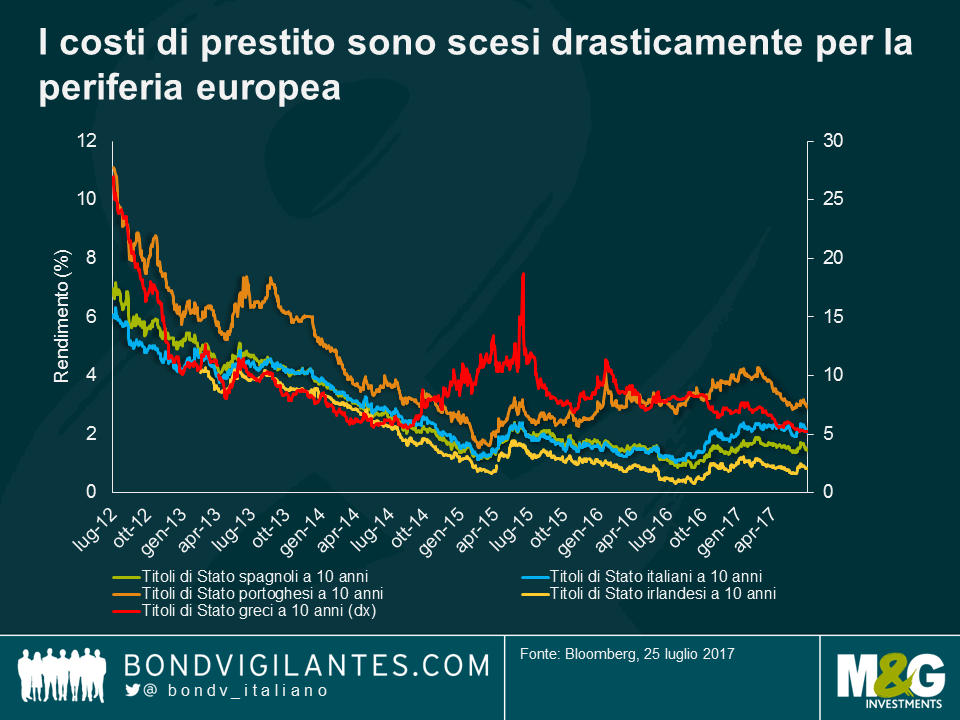

Cinque anni fa, i costi di finanziamento per i Paesi periferici erano balzati a livelli insostenibili. Il debito decennale spagnolo quotava al 7,5%, quello italiano al 7%, quello portoghese all’11% e il greco addirittura al 27%. Questa situazione rifletteva in parte il rischio di ridenominazione in valuta locale. Alla fine, proponendosi come prestatore di ultima istanza, la BCE ha ridotto drasticamente questo rischio, riaperto l’accesso ai mercati per Paesi come la Spagna e l’Italia e abbassato nel contempo il costo di finanziamento implicito. Col tempo, alcune riforme strutturali, l’ulteriore allentamento monetario e la ripresa della crescita hanno fatto scendere ancora i costi di finanziamento a livelli prossimi, e in alcuni casi inferiori, ai tassi di crescita correnti, offrendo una prospettiva concreta di sostenibilità del debito per queste economie. Il ritorno della Grecia sul mercato è il sigillo di un capovolgimento di rotta stupefacente.

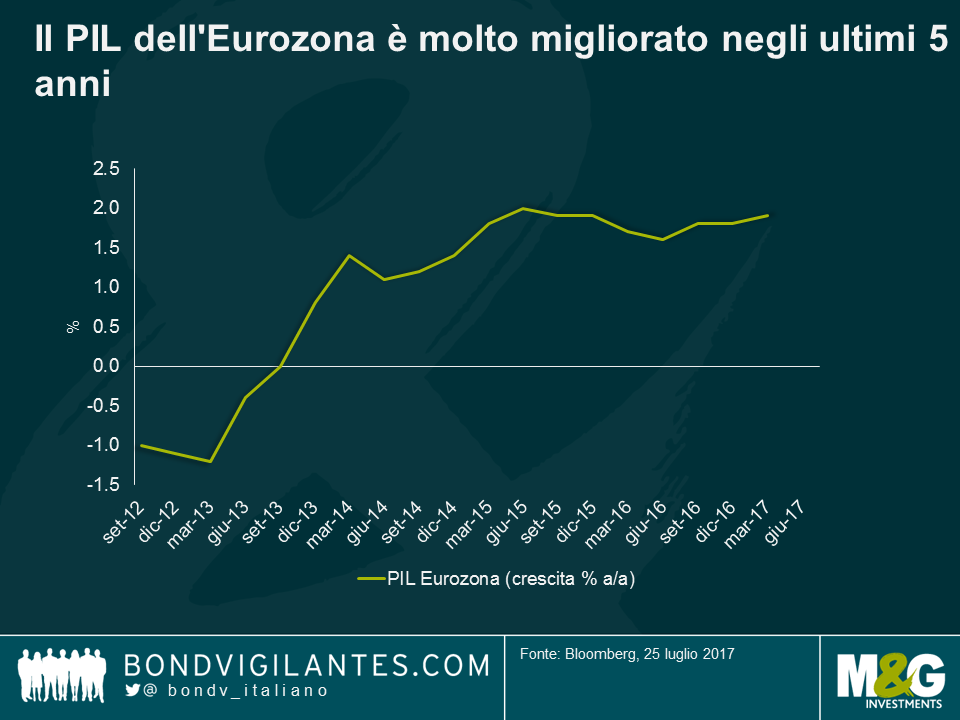

La politica monetaria ultra-espansiva ha penalizzato il risparmio, ridotto i costi di servizio del debito e incoraggiato gli investitori ad assumere rischi. Ciò ha creato le condizioni per il miglioramento della fiducia dei consumatori, il rialzo dei prezzi degli asset e la ripresa dei consumi. Ultimamente l’Eurozona si è rivelata a sorpresa la regione sovraperformante su scala mondiale, con una crescita ampiamente superiore al potenziale. Il livello record toccato martedì dall’indice IFO tedesco punta a un’espansione che potrebbe raggiungere il 3% nel secondo semestre del 2017.

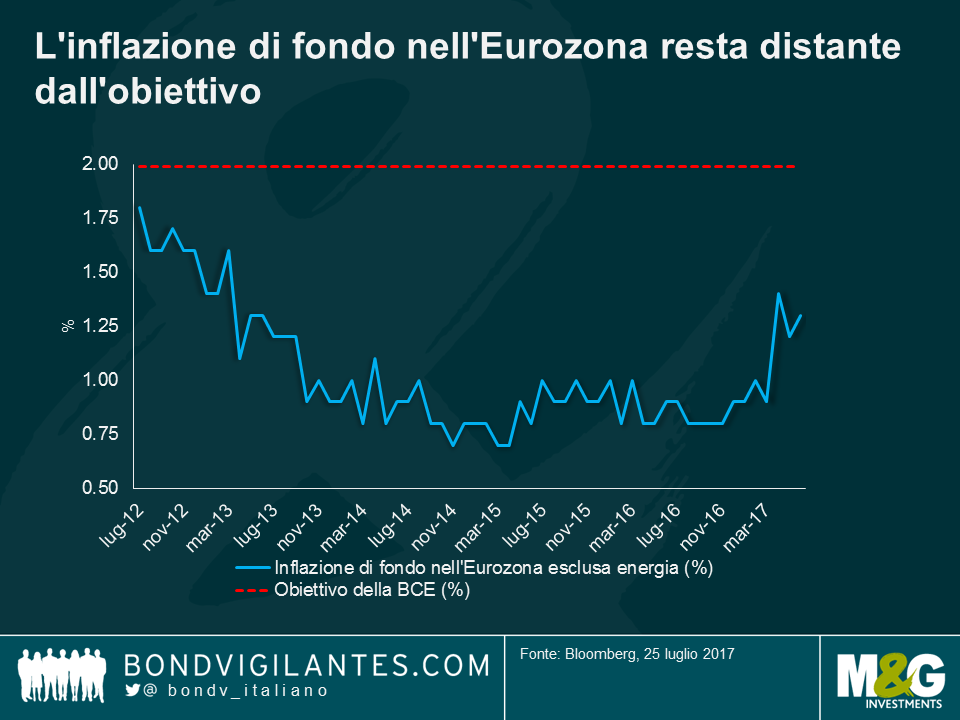

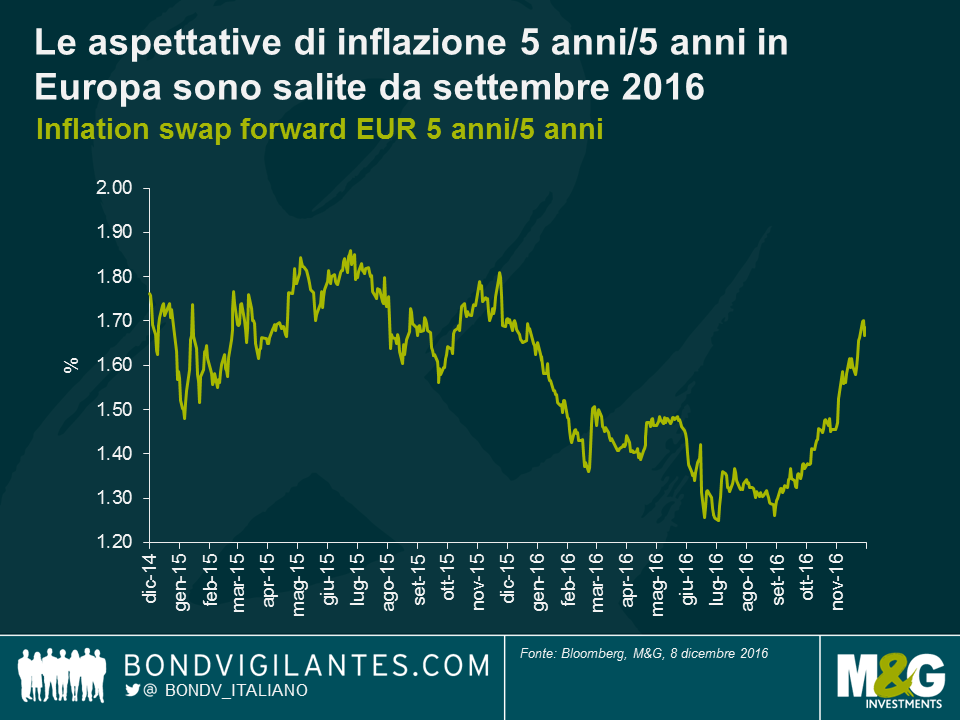

Nonostante la stabilizzazione osservata nell’Eurozona, i costi di prestito inferiori e il quadro economico generalmente più promettente, la BCE continua a mancare l’obiettivo di inflazione, il che è un problema, considerando che il mandato cruciale dell’istituto di Francoforte è raggiungere un tasso di inflazione vicino ma inferiore al 2%. Anche se ci sono segnali di un’inflazione tendente a tornare verso la stabilità dei prezzi, così come definita dalla Banca, il processo appare molto lento. Qualsiasi misura di contrazione della politica si prospetta quindi di là da venire.

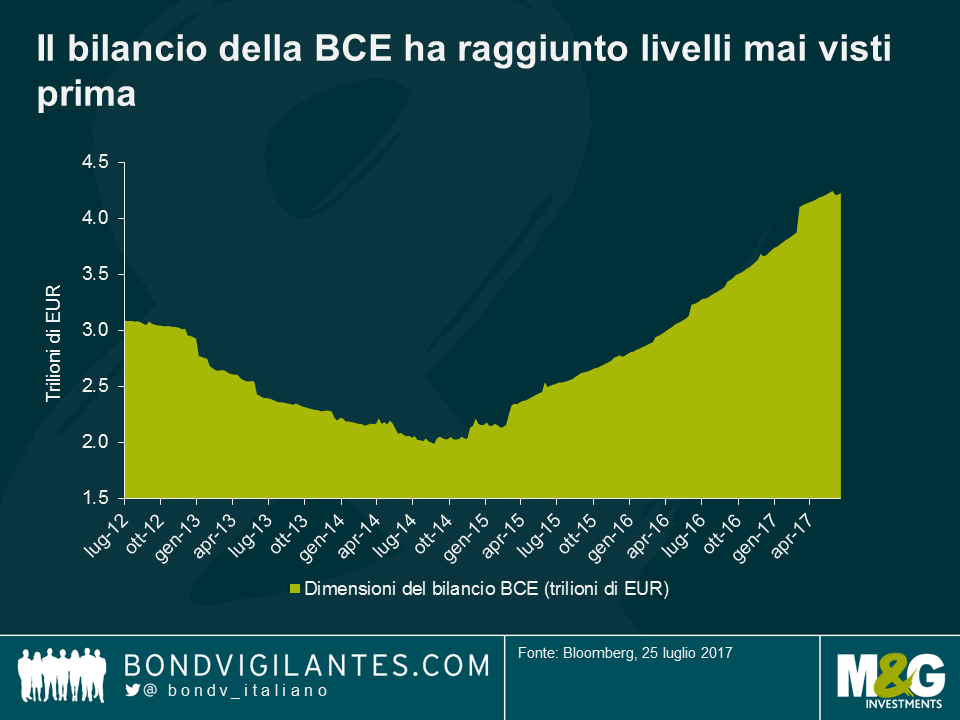

Dopo aver portato il tasso di rifinanziamento sotto il cosiddetto “zero bound” nel 2014, la BCE si è trovata comunque ad affrontare il rischio di una spirale deflazionistica autoalimentata. Alla fine, la Banca ha seguito altri istituti centrali annunciando a gennaio 2015 che avrebbe iniettato 1,1 trilioni di euro con acquisti di obbligazioni fino a settembre 2016. Il problema? Malgrado questa consistente espansione del bilancio, la BCE è stata costretta non solo a prorogare il programma di QE, ma anche ad ampliarlo in modo da includere le obbligazioni societarie. Al momento si aggira intorno al valore strabiliante di 4 trilioni di euro. Da allora Draghi si è prodigato a sottolineare che qualsiasi contrazione della politica monetaria sarà effettuata in modo graduale. Tuttavia, all’interno del Consiglio direttivo c’è chi è preoccupato per le conseguenze negative di un bilancio sempre più pesante, le implicazioni per il sistema bancario, la “dipendenza” dell’Eurozona dal debito e, di conseguenza, la possibilità concreta per la BCE di abbandonare questo atteggiamento ultra-accomodante.

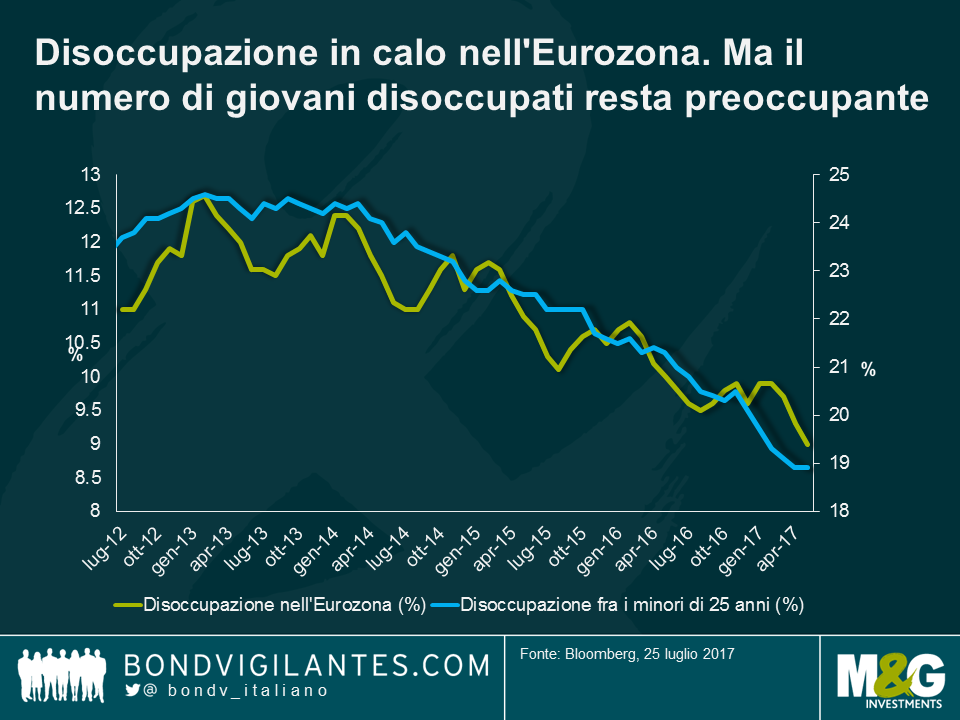

Mentre tutto il mondo sviluppato sembrava spazzato da un’ondata di populismo, i risultati elettorali nei Paesi Bassi e in Francia suggeriscono che l’Eurozona forse ha adottato un approccio diverso. Tuttavia l’Italia, con la performance economica sempre fiacca e le elezioni generali in programma nel 2018, potrebbe innescare un’altra crisi. I livelli di disoccupazione nell’Eurozona sono scesi, ma restano comunque elevati soprattutto fra i giovani.

Nel 2012 le profezie catastrofiche sull’inizio della fine per l’Eurozona andavano via come il pane. Investitori ed economisti facevano a gara a sostenere che la moneta unica non avrebbe retto: la teoria prevalente era che o si costringevano i Paesi periferici a uscire, oppure se ne sarebbero andati quelli più forti. Al di là delle tante ipotesi, nessuno Stato è uscito dall’Eurozona e i mercati al momento sembrano molto meno preoccupati. E forse è questo il parametro più importante in base al quale giudicare l’efficacia della politica della BCE negli ultimi cinque anni.

La sentenza è stata emessa ed è pressoché unanime: nonostante tutti gli sforzi di Mario Draghi per convincerli del contrario, gli operatori di mercato hanno già stabilito che gli annunci di oggi equivalgono a un tapering. Francamente, era prevedibile che qualsiasi misura diversa da una proroga degli 80 mld di euro al mese, a prescindere dalla durata, sarebbe stata interpretata così, date le scarse possibilità di raggiungere l’obiettivo di inflazione nell’orizzonte temporale previsto. Mario ne sarà stato ben cosciente, ma con i parametri di inflazione del mercato che ora scontano rischi di deflazione, era inevitabile che i falchi della BCE si sarebbero sentiti confortati.

La realtà, come abbiamo già osservato (in post precedenti), è che la politica monetaria molto probabilmente ha raggiunto i propri limiti. Per quanto le banche centrali si sforzino di affermare il contrario, è un dato di fatto che siamo arrivati a un punto di svolta. A ogni stimolo monetario aggiuntivo corrisponde un costo uguale o superiore a carico di qualche altro segmento dell’economia, con le banche, le assicurazioni e i risparmiatori tra le vittime scontate.

L’Eurozona potrebbe ottenere qualche vantaggio marginale dal miglioramento delle finanze pubbliche nel 2017, ma non sarà certo questo a fare la differenza. E nel frattempo le tanto auspicate riforme strutturali in Europa restano appunto solo un auspicio: questo è il Vecchio Continente e la burocrazia prospera.

Il contrasto con gli Stati Uniti e la Federal Reserve è lampante. La prossima settimana la Fed aumenterà certamente i tassi e dovrebbe essere in condizione di effettuare altri ritocchi dello stesso segno nel 2017, potendo così contare almeno su qualche freccia residua al suo arco, se questi sette anni di espansione dovessero avvicinarsi al capolinea. Con un’economia al livello di piena occupazione che si appresta probabilmente a ricevere uno stimolo consistente, sotto forma di sgravi fiscali e spesa pubblica, negli Stati Uniti il rischio è un surriscaldamento dell’inflazione che costringa la banca centrale a una brusca frenata.

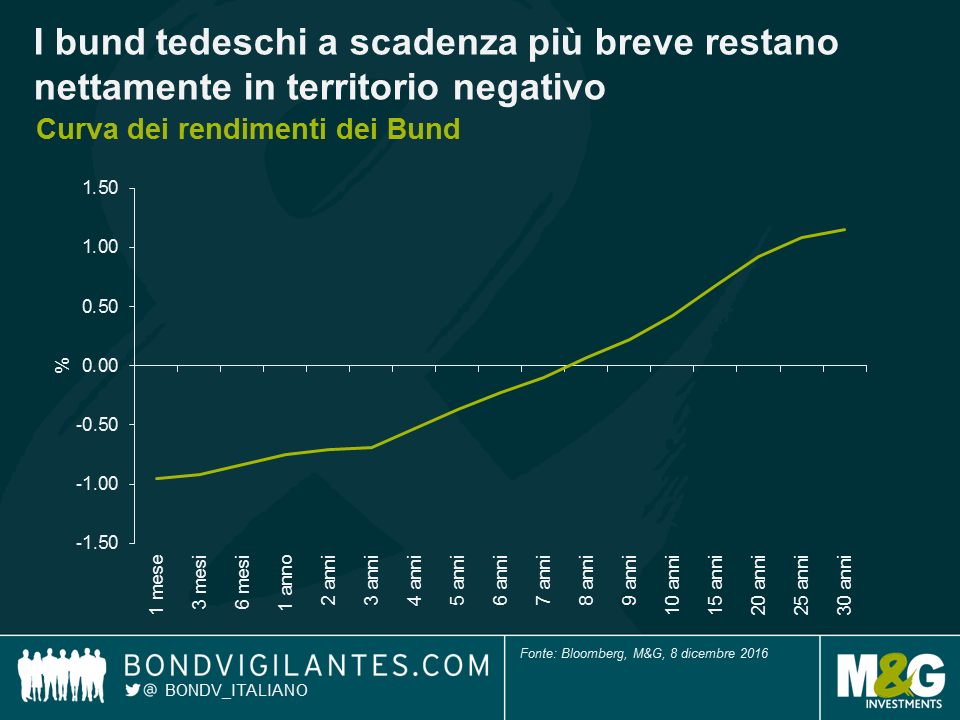

Per l’Eurozona, l’esito più probabile per l’economia è un andamento ancora stagnante, con una chiusura molto graduale del divario di produzione e nessuna prospettiva concreta di raggiungere l’obiettivo di inflazione intorno al 2% prima della fine del decennio. Servirà un ambiente ampiamente accomodante ancora per anni, come riflette la forma della curva dei rendimenti tedesca. Lo spazio per allentare la politica monetaria in Europa se dovessimo incappare in un rallentamento globale nel 2017/2018 è quasi inesistente.

Per la BCE, l’ironia è che se avesse trovato la determinazione necessaria per avviare le misure di stimolo prima e con più convinzione, probabilmente avrebbe avuto più possibilità di raggiungere gli obiettivi di inflazione e stabilità finanziaria e, proprio come la Fed, sarebbe già oggi impegnata a pianificare l’uscita.

I risultati sono arrivati e parlano chiaro. Per la seconda volta nel 2016, abbiamo assistito a un rifiuto deciso dello status quo politico. Dopo lo shock del risultato referendario in Regno Unito, la vittoria di Trump è un’ulteriore conferma della convinzione diffusa che sia stato raggiunto il picco in termini di globalizzazione e disuguaglianza di reddito. Sono stati gli elettori che si sentono sconfitti dalla globalizzazione a sovvertire il sistema politico esistente e da qui in poi dobbiamo aspettarci un cambiamento.

Vi proponiamo quindi cinque previsioni:

Per poter stabilire il valore dei mercati del credito, gli investitori in obbligazioni avanzano normalmente alcune ipotesi circa il percorso futuro dei tassi di default societari. Quest’ipotesi deriva generalmente da previsioni macroeconomiche (crescita forte/debole = tassi di default modesti/elevati) o da eventi specifici al settore (come i movimenti dei prezzi petroliferi). In base a questi elementi, è possibile stabilire in modo indicativo se gli investitori siano remunerati in eccesso o in difetto per l’investimento in obbligazioni societarie, valutando il livello degli spread di credito.

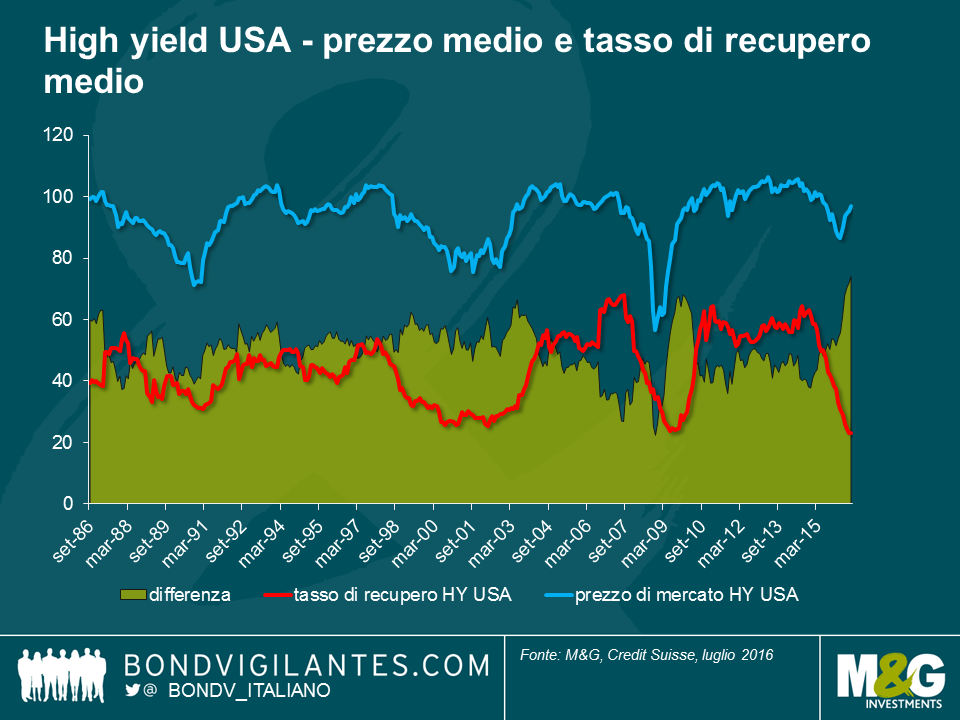

Potrebbe apparirvi ome un approccio semplicistico, perché lo è. I tassi di default non dipingono l’intero quadro. È importante aggiungere altre informazioni al contesto delle valutazioni. Nello specifico, in caso di un default quanto denaro riusciranno a recuperare gli investitori? Questo è un tassello sempre più rilevante in un mondo nel quale tassi di interesse modesti e politiche monetarie non convenzionali hanno contribuito a riportare i prezzi dei bond corporate high yield ai massimi livelli nonostante i rischi di ciclo avanzato. A volte, può essere conveniente acquistare un candidato al default se il livello di recupero compensa il costo di entrata e risparmia grattacapi.

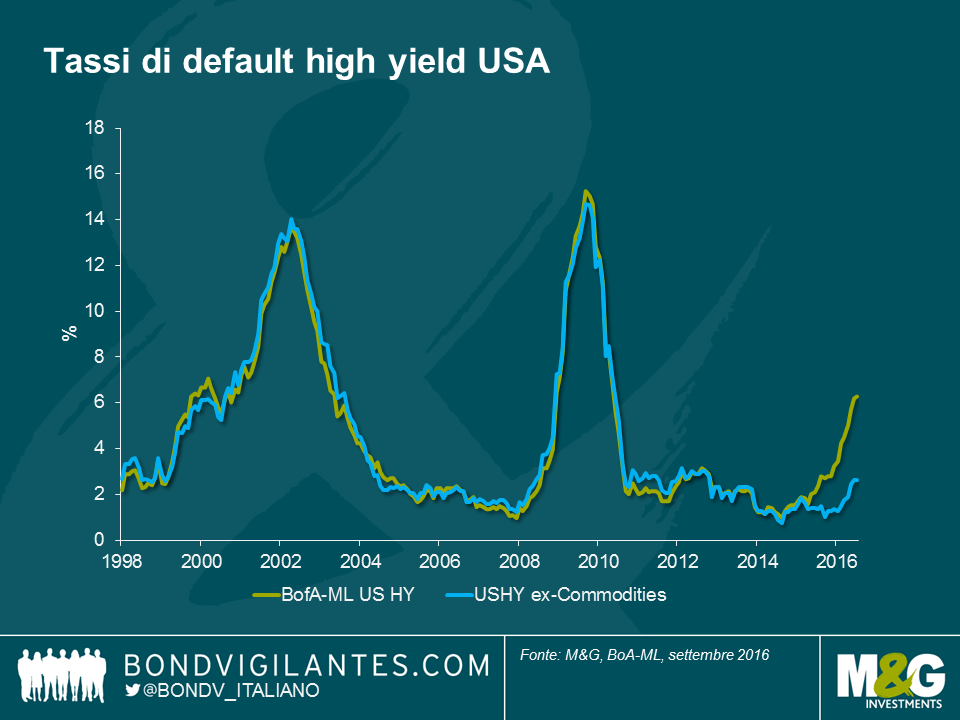

Negli ultimi 18 mesi, i tassi di recupero dell’high yield USA sono crollati dal 61% di dicembre 2014 alla minima record di appena 23%. Visto il calo dei tassi di recupero, la differenza tra il prezzo di mercato dell’high yield USA e i tassi di recupero è di un’ampiezza record. Gli investitori in high yield USA che posseggono un’obbligazione quando questa va in default stanno ora perdendo in media più denaro che mai.

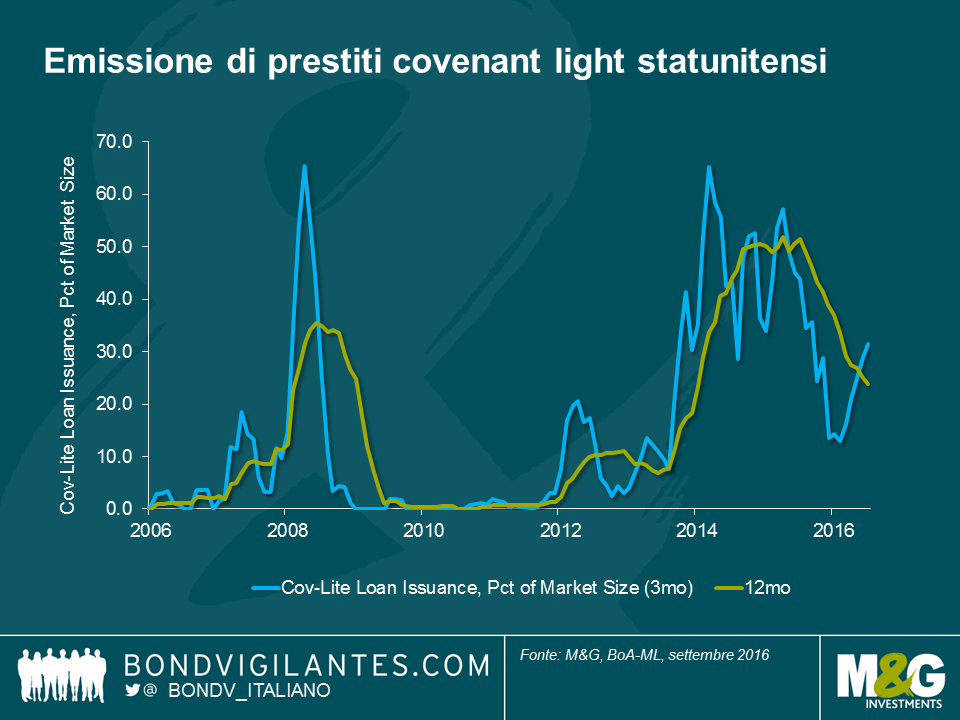

Crediamo ci siano un paio di ragioni legate alla caduta dei tassi di recupero. In primo luogo, i mercati tendono a lasciare che gli investitori si allineino ai prezzi stabiliti per paura di mancare i guadagni di cui stanno godendo altri attori di mercato. Nel loro tentativo di “rimanere investiti”, gli obbligazionisti rinunceranno tipicamente a clausole di protezione aventi eventualmente un impatto sui recuperi. Uno degli strumenti cui prestiamo attenzione, data la forte correlazione con gli standard di emissione nel mercato high yield, è la quota di emissioni “covenant-lite” (ovvero con clausole restrittive limitate rispetto alle capacità di rimborso) nel mercato dei prestiti a leva. Il periodo compreso tra il 2012 e il 2015 ha registrato un aumento massiccio di emissioni di questo tipo. Ciò significa che i creditori dispongono di protezioni molto più deboli sotto forma di clausole di insorgenza piuttosto che di “maintenance test”. Il mercato energetico high yield negli Stati Uniti è un esempio calzante. Basandosi sul prezzo del petrolio a 100 dollari, gli investitori high yield hanno prestato troppo poca attenzione ai documenti relativi alle obbligazioni, lasciando ai nuovi creditori una priorità più elevata sui crediti rispetto ai creditori esistenti.

In secondo luogo, una conseguenza auspicata delle politiche di allentamento quantitativo consiste nell’effetto riequilibrante sul portafoglio, per il quale gli investitori continuano a guardare ad asset sempre più rischiosi al fine di generare performance positive. Una delle conseguenze indesiderate consiste nella risultante ripartizione erronea del capitale. Le imprese operanti in un regime economico di quantitative easing impiegano molto più tempo a fallire, come evidenziato dai tassi di default molto modesti dell’ultimo decennio (eccezion fatta per il periodo della crisi finanziaria del 2008). In questo contesto, le imprese sono incentivate ad emettere debito a rendimenti particolarmente bassi, e incoraggiate a permettere che la liquidità fuoriesca dal business sotto forma di distribuzioni agli azionisti e pagamenti cedolari ai creditori. Quando però giunge il malaugurato momento di sciogliere l’impresa, i creditori scoprono che ci sono meno liquidità e maggiori indebitamenti, e conseguentemente i bassi tassi di recupero cui assistiamo oggi.

Con tassi di recupero in calo e tassi di default che dovrebbero aumentare dagli attuali livelli modesti, coloro che desiderano avere accesso ai mercati high yield dovranno prestare “attenzione al divario” creatosi tra i tassi di recupero e di default. In un ambiente privo di rendimenti l’attrattiva di andare a caccia di reddito è fin troppo comprensibile. Tuttavia i rischi sono fin troppo apparenti e gli investitori nell’high yield dovrebbero considerare i rischi di ribasso oltre che i potenziali di rialzo.

La settimana scorsa ho partecipato a una conferenza durante la quale gli attacchi alla BCE stavano arrivando a un punto critico. Il fulcro della questione era più o meno il seguente:

“La BCE ha completamente perso la bussola. La politica monetaria è divenuta impotente. La BCE è al limite minimo e la legge di rendimenti in calo porta unicamente a una ripartizione erronea di risorse, punendo i risparmiatori e premiando speculazioni, al contempo perdendo credibilità coi mercati e il pubblico più ampio. Inoltre, il desiderio della BCE di placare i mercati serve unicamente ad attenuare la pressione su riforme strutturali fortemente necessarie.”

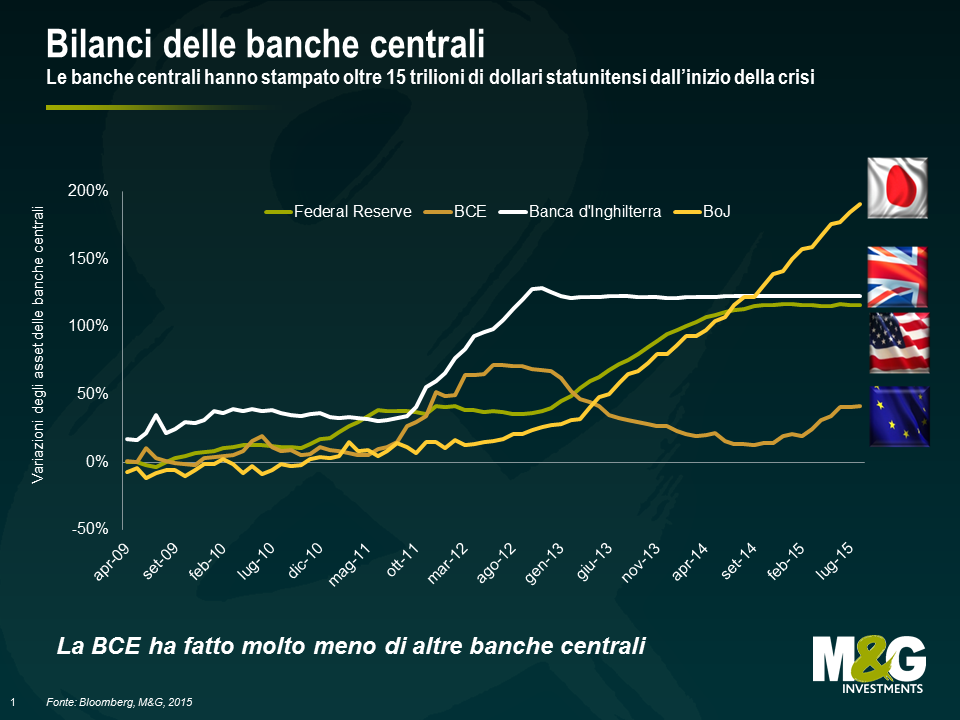

A mio avviso, potrebbe esserci qualche verità nella questione dei rendimenti in calo. Sembra che ciascun programma di allentamento quantitativo del FOMC abbia avuto un impatto minore rispetto a quello ad esso precedente sui rendimenti obbligazionari a lungo termine, un barometro chiave dei programmi di QE. Ma il mercato ha dovuto ammettere che il limite minimo per la politica monetaria non è lo zero – i rendimenti a due anni in Germania, Francia, Italia, Spagna, Svezia, Paesi Bassi, Svizzera e Giappone sono tutti ben al di sotto. E la Banca centrale europea ha dimostrato che ha ulteriore capacità di espandere il suo bilancio intensificando le sue misure non -convenzionali. Non dimentichiamo che l’istituto di credito europeo ha fatto comunque decisamente meno della Federal Reserve statunitense, della Banca del Giappone e della Banca dell’Inghilterra. Ciò potrebbe aiutare a spiegare perché l’Eurozona sta recuperando terreno con un ritardo rispetto alle altre economie principali.

Ritengo che la BCE avrebbe dovuto attuare maggiori stimoli monetari per sostenere l’economia dell’Eurozona e avrebbe dovuto farlo prima per poter raggiungere il suo unico obiettivo, ovvero quello di stabilità dei prezzi. La Banca centrale europea sperava che gli Stati poco competitivi a livello economico all’interno dell’Eurozona avrebbero perseguito riforme strutturali difficili per poter divenire più competitivi sul mercato internazionale. Questa speranza è stata mal riposta. Se da una parte le nazioni fortemente indebitate dell’Eurozona avevano attuato alcune misure, è ormai chiaro che gli elevati tassi di disoccupazione, l’indebitamento crescente dei settori pubblico e privato, e una caduta dei consumi delle famiglie avrebbero dovuto essere la principale preoccupazione della BCE. L’ironia è che avrebbe avuto tutti gli strumenti monetari per assistere più tempestivamente l’economia dell’Eurozona in difficoltà. A coloro di noi che non siedono nel consiglio governativo della BCE, sembra che la BCE abbia costantemente e intenzionalmente gestito una politica monetaria restrittiva al fine di evitare rischi morali nei mercati finanziari. Ciò è successo alle spese del supporto all’economia reale e a scapito del raggiungimento del suo compito primario: un tasso di inflazione inferiore, ma prossimo, al 2%.

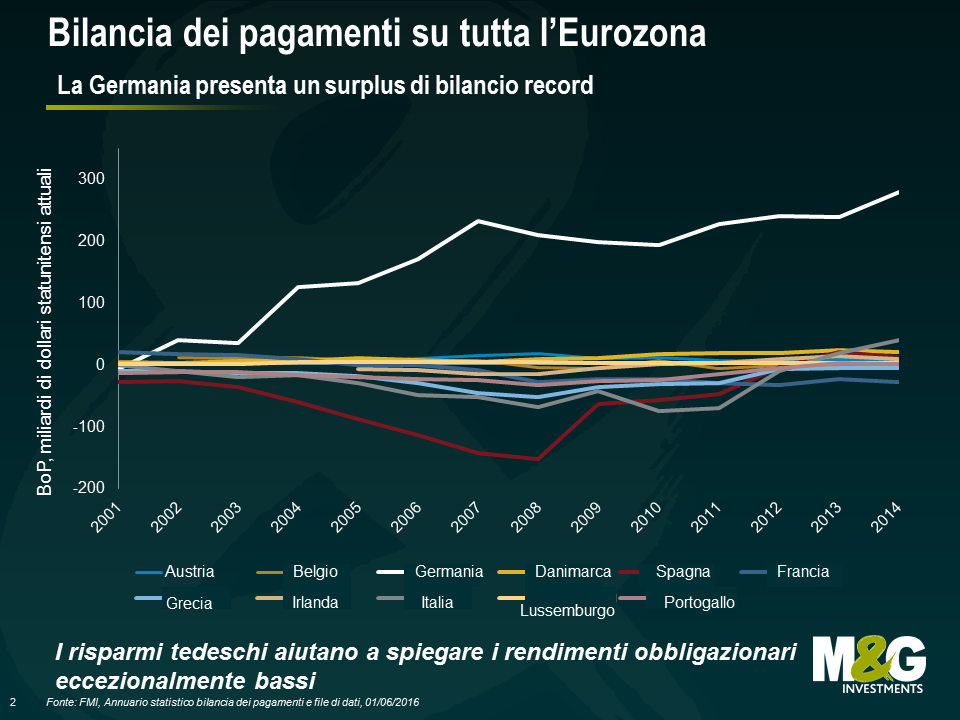

Ovviamente, la BCE è stata svantaggiata fin dall’inizio. Un’unione valutaria di economie diverse, un’unione fiscale assente, è un’unione fragile nel migliore dei casi. Alla base della fragilità dell’Eurozona si trova il surplus delle partite correnti della Germania, costantemente in crescita e spesso trascurato. Tale surplus è attualmente pari a circa 9% del PIL. Ciò è in violazione della procedura per gli squilibri macroeconomici della Commissione europea, che limita i surplus al +6% del PIL. Martin Wolf del Financial Times ha etichettato la Germania come “il problema più grande dell’Eurozona.” La Germania ha ora la capacità di prendere prestiti a rendimenti negativi o prossimi allo zero, tuttavia l’investimento pubblico in Germania è il secondo più basso dell’OCSE (1,5% del PIL), mentre l’investimento pubblico netto è negativo dal 2003. Come abbiamo fatto notare in passato, l’Europa ha bisogno di un pacchetto tedesco di stimoli fiscali ma non lo avrà.

Come principale economia e creditore dell’Eurozona, la Germania è stata tra i principali fautori di un surplus di bilancio per l’Eurozona. Per poter ottenere fondial allo scopo di rimborsare livelli di debito elevati, Paesi come la Grecia, il Portogallo, la Spagna e l’Irlanda hanno dovuto provare a portare i loro bilanci fiscali da posizioni di deficit a posizioni di avanzo. Per raggiungere tale obiettivo, i governi hanno dovuto attuare aspre misure di austerità, incoraggiando risparmi piuttosto che investimenti. Di conseguenza, mentre la Germania vanta bassi tassi di disoccupazione, salari in aumento, prezzi delle abitazioni in crescita e una valuta a buon mercato, le economie dell’Europa meridionale sono impantanate in stagnazione, recessione e depressione dell’economia.

Affrontare tali fragilità fondamentali costituisce il punto centrale della problematica per l’Eurozona. In ultima analisi, ciò richiederà ingenti trasferimenti fiscali da nord a sud, un’inflazione decisamente più elevata in Germania o molti anni di disoccupazione di massa nelle economie più deboli d’Europa.

A quasi dieci anni dall’inizio della crisi finanziaria del 2008, non sembra di essere più prossimi a una vera soluzione. Fino a quando i politici non saranno disposti, o più probabilmente costretti, a prendere alcune decisioni molto difficili, la BCE dovrà continuare a farsi carico del fardello e agire di fatto come agente fiscale per l’Eurozona. Le critiche alle sue azioni continueranno.

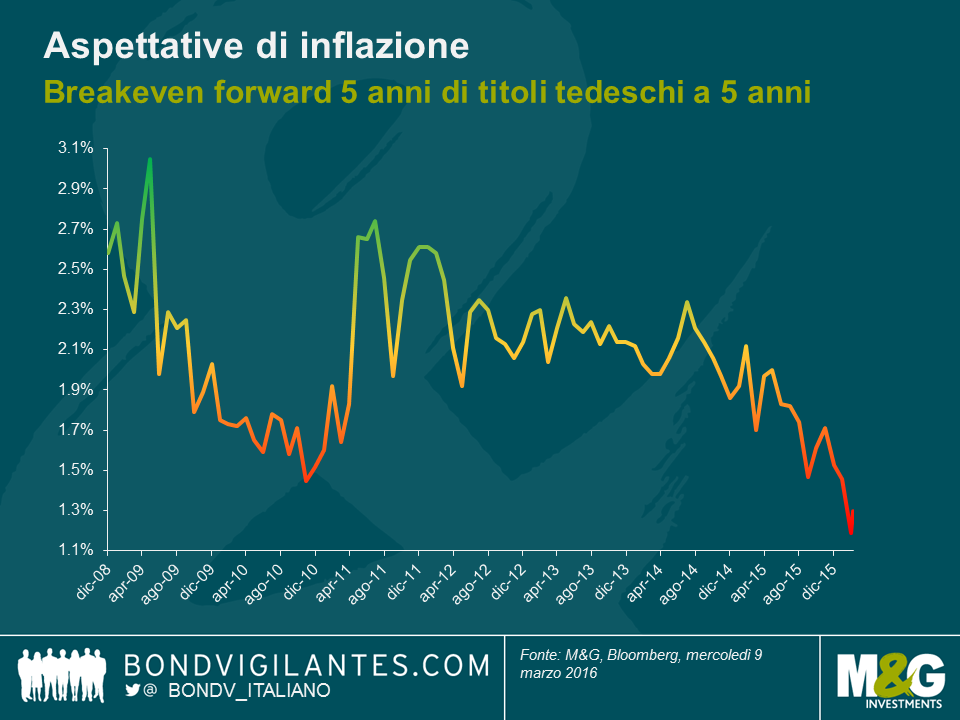

La risposta semplice è no. Eric Lonergan con il suo contributo esterno su questo blog (si veda qui) ha già sfatato l’idea che le banche centrali siano al limite zero. E da allora il mercato si è convinto sempre più che la BCE apporterà un ulteriore taglio al tasso di deposito in territorio negativo alla riunione di domani. E ha i suoi validi motivi per farlo. L’inflazione e la crescita saranno inferiori a quanto la Banca aveva previsto appena tre mesi fa, con le aspettative di inflazione altrettanto scarsamente accurate.

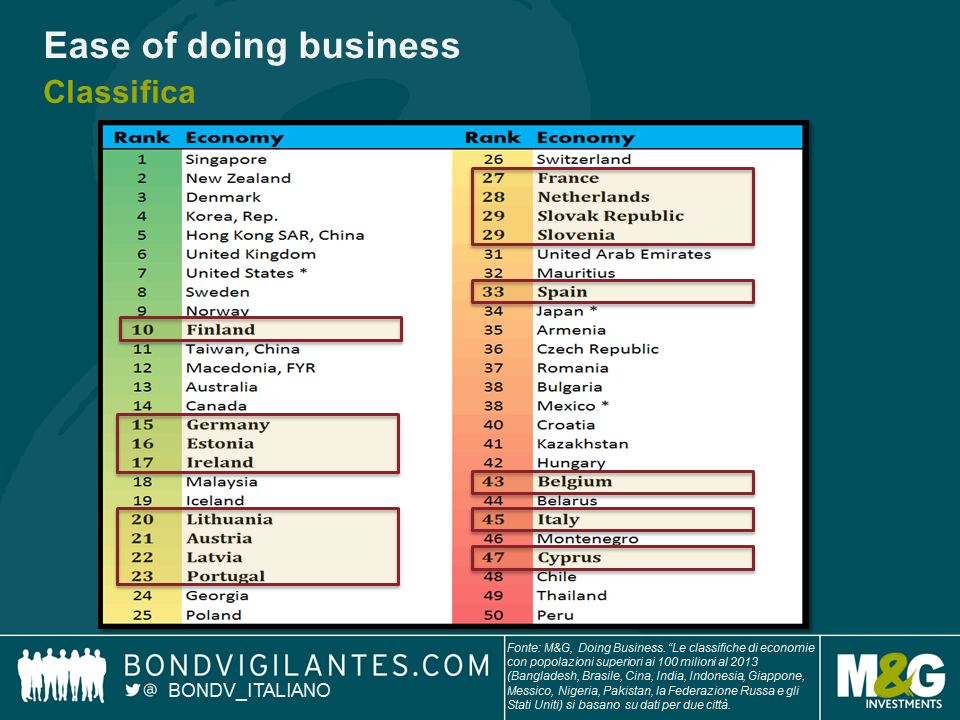

Ma questo non significa che non ci siano benefici, seppur sempre in misura minore, derivanti da ulteriori allentamenti della politica monetaria. In realtà molti dei problemi che ostacolano l’Eurozona sono di natura strutturale. E la BCE lo sa bene. Faccio fatica a ricordarmi di una conferenza stampa durante la quale Mario Draghi non abbia citato la necessità di affrontare tali problematiche. Ovvio, dato che l’unico rappresentante dell’Eurozona tra i primi venti nel sondaggio “Ease of Doing Business” della Banca mondiale è la Lituania. La Francia si colloca al 27esimo posto, la Spagna al 33esimo, l’Italia al 45esimo e la Grecia al 60esimo, dati molto deludenti.

La BCE è fortemente consapevole del pericolo morale che crea nell’affrontare i problemi dell’Eurozona unicamente tramite il canale monetario. E tuttavia, con il mandato di toccare un target d’inflazione prossimo ma al di sotto del 2%, si sta di nuovo ritrovando con il compito non invidiabile di dover fare il grosso del lavoro. Giovedì assisteremo probabilmente a un taglio al tasso di deposito con una sorta di sistema a livelli, nel tentativo di rispondere ad alcune delle sfide cui il sistema bancario deve far fronte (si veda il blog di Mario), e a un’estensione del Programma di acquisti del settore pubblico (programma di QE), sia in termini di dimensioni che di durata. Potrebbe anche esserci un’accresciuta volontà di acquistare alcuni titoli societari, anche se ciò sarebbe probabilmente un passo troppo azzardato per la maggioranza del Consiglio Direttivo.

Ma la realtà è che maggiori produttività e innovazione sono fortemente necessari per guidare l’Eurozona. I regimi antiquati relativi alla bancarotta devono essere radicalmente riformati, la burocrazia va rimossa e il sistema bancario deve riconoscere perdite sui prestiti di cui non ha ancora tenuto conto. Si tratta di cambiamenti non facilmente attuabili, in quanto richiedono quel tipo di sacrifici a breve termine che i politici sono raramente incentivati ad attuare nel lungo termine.

Consideriamo il caso dell’Italia. Dall’inizio della crisi finanziaria globale il mercato dell’edilizia residenziale in questo Paese ha perso circa il 19% del suo valore dal picco. Questo fattore, assieme alle recessioni che hanno ridotto il PIL italiano del 10% rispetto al 2008 e aumentato la disoccupazione, portandola a circa il 12%, ha contribuito a creare una quantità significativa di prestiti in sofferenza pari a circa 200 miliardi di euro in Italia, man mano che famiglie e imprese hanno incontrato difficoltà a rimborsare i propri debiti.

A differenza di altri Paesi periferici dell’Eurozona, come Portogallo e Spagna, l’Italia ha ristrutturato le sue banche a rilento e affrontando il problema con molti debiti in sofferenza ancora presenti sui bilanci delle banche. Il sistema bancario italiano è pertanto considerato debole e c’è stata di recente un’ondata di crolli di banche dal profilo elevato, con conseguenti “bail-in”. Partendo da questo presupposto, le autorità italiane hanno appena avviato uno schema volto a creare Imprese di asset management che dovranno cercare di cartolarizzare tali prestiti in sofferenza, in teoria riducendo il bilancio di una banca e dando loro maggiori possibilità dielargire prestiti all’economia più ampia. Dato che lo schema è ancora in fasce, dovremo aspettare per vedere se otterrà l’effetto auspicato.

In assenza di ulteriori cambiamenti strutturali, sono convinto che l’Eurozona dovrà combattere con una crescita potenziale inferiore e per incoraggiare gli investimenti, data la necessità di guadagnare un livello allettante di redditività di capitale. Si, è vero che la BCE può probabilmente abbassare ulteriormente i tassi privi di rischio. Si, è vero che può deprezzare l’euro. E si, è vero che può apportare ancora più liquidità al sistema bancario. Tutti questi strumenti saranno di aiuto nel breve termine. Ma senza riforme reali il mercato sarà sempre più preoccupato di aver raggiunto i limiti della politica monetaria. E a un certo punto, se il mercato non può esser convinto altrimenti, le conseguenze saranno importanti.

Fra il 2009 e il 2013 il mercato high yield statunitense ha vissuto anni favolosi. E il sottosettore dell’energia non ha fatto eccezione. Con risultati positivi del 51%, 13%, 9%, 12% e 6% in ciascuno di quegli anni, non sorprende che l’indice BofA Merrill Lynch US High Yield Energy sia praticamente triplicato per dimensioni. All’attività frenetica di emissione, destinata in larga misura a finanziare lo sviluppo del gas di scisto, ha risposto una domanda altrettanto intensa sul fronte degli acquisti che immancabilmente ha portato con sé clausole sempre meno vantaggiose.

Ma dopo diversi anni d’oro, il mercato dell’energia ha cominciato a rotolare verso il basso nel 2014. Le aspettative di una domanda globale più debole, soprattutto dall’Estremo Oriente, unite all’eccesso di offerta e al dollaro forte, hanno innescato una revisione radicale delle prospettive di prezzo.

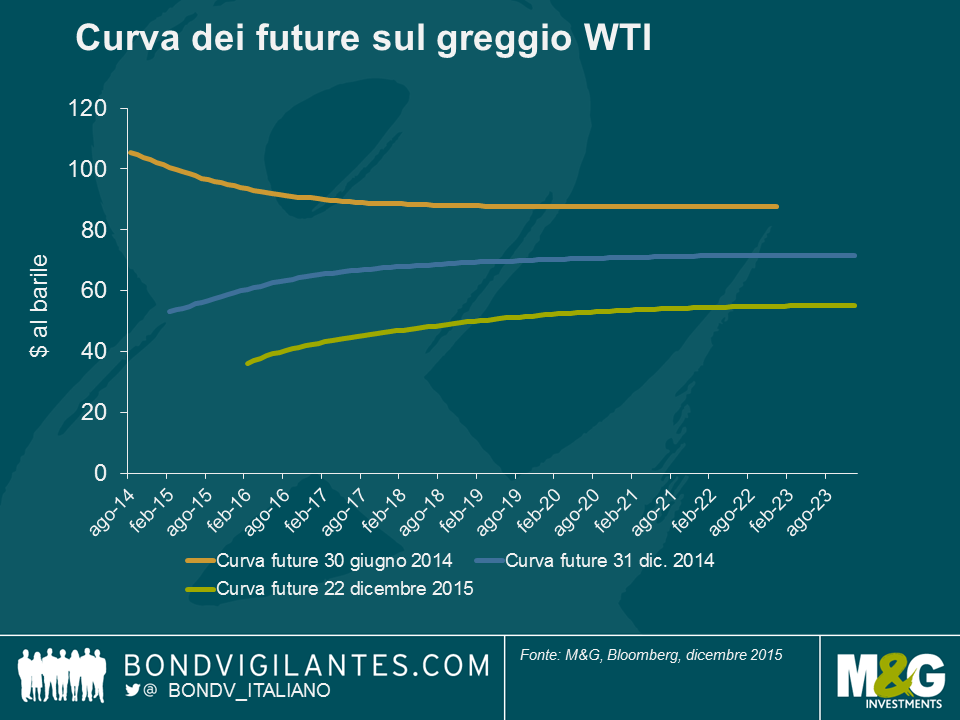

È facile dimenticare che a metà del 2014, solo 18 mesi fa, il WTI si vendeva a un prezzo di circa 88 dollari per i forward a 5 anni. Alla fine dello stesso anno, la cifra era scesa a 70 dollari e adesso dovrebbe chiudere il 2015 intorno a 51.

Un cambiamento così rapido del valore futuro di petrolio e gas ha avuto conseguenze drastiche, soprattutto per i produttori più indebitati. E con le speranze di vedere una ripresa significativa dei prezzi ridotte al lumicino, l’attenzione si è spostata sulla liquidità e la relativa gestione tramite scambi al ribasso.

Gli scambi al ribasso, definiti da Moody’s come un’offerta ai creditori di “debito nuovo o ristrutturato, o un nuovo pacchetto di titoli, liquidità o asset, che comporta un obbligo finanziario ridotto”, sono diventati un elemento caratterizzante del 2015. Ce ne sono stati almeno sette di entità rilevante nel corso dell’anno.

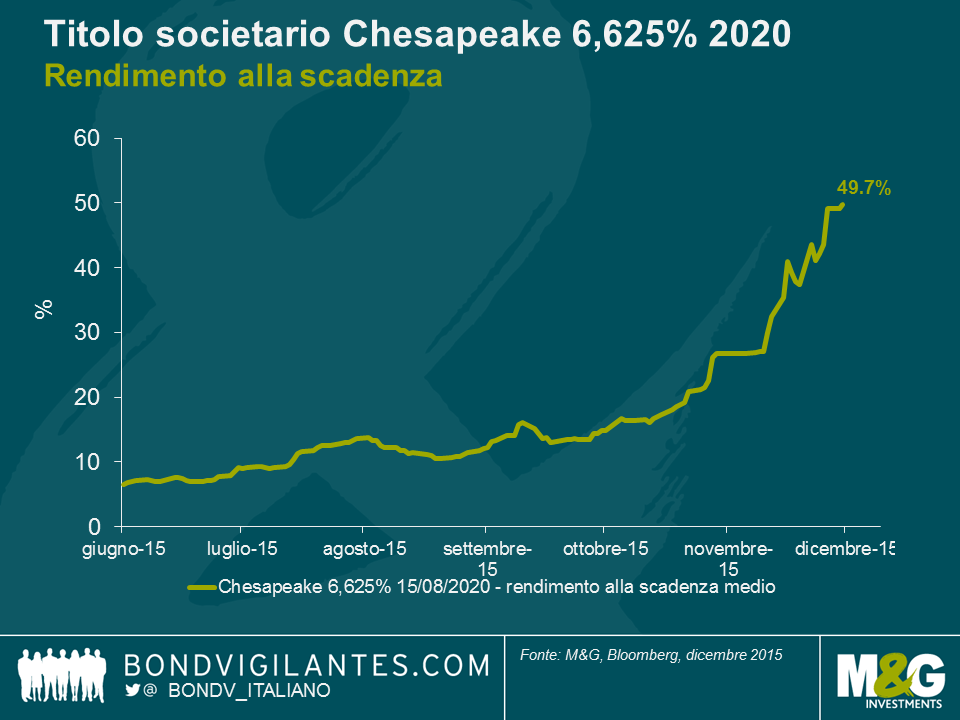

L’ultimo in ordine di tempo e forse il più significativo è stato proposto da Chesapeake Energy. Il collasso dei prezzi del gas naturale e le scarse prospettive di attrarre capitali sui mercati azionari hanno spinto la società sull’orlo di una crisi di liquidità. Per tutta risposta, Chesapeake ha proposto all’inizio del mese di scambiare fino a 3 miliardi di dollari delle sue passività non garantite con titoli di debito garantiti di secondo grado, chiedendo agli obbligazionisti di accettare una svalutazione dei loro crediti esistenti. Quindi, in due parole, la società riduce l’onere debitorio offrendo in cambio una qualche garanzia sulla propria base patrimoniale.

E questo fa scattare subito diverse domande. Che ci guadagna la società? Che significa questo per i soggetti coinvolti, in particolare gli investitori in obbligazioni della società? E infine, questo scambio basta a “ridimensionare” il bilancio aziendale?

Dopo aver visto il rendimento sul debito a cinque anni schizzare verso il 50% durante la seconda metà dell’anno (si veda il grafico sotto), Chesapeake ha poche speranze di rifinanziare gli oltre 1,5 miliardi di dollari di obbligazioni in scadenza nei prossimi diciotto mesi. La società però ha ampio margine per emettere titoli di debito garantiti. Con il proposto scambio di scadenze a breve con debito a scadenza più lontana, e la contestuale richiesta agli obbligazionisti di accettare una svalutazione dei crediti in essere, l’azienda riesce a ridurre le proprie passività e a guadagnare tempo prezioso pregando per una ripresa dei prezzi del gas.

Il risultato per i soggetti coinvolti, soprattutto gli obbligazionisti, è meno ovvio. Senza entrare nei dettagli tecnici dello scambio, è difficile dire quale possa essere la linea d’azione migliore non avendo il senno del poi. Essenzialmente, e questo vale per la maggior parte degli scambi analoghi, gli obbligazionisti devono valutare le prospettive future dell’azienda rispetto alla varietà di opzioni proposte dalla stessa e ai costi coinvolti. Dato che gli esiti possibili sono molteplici e incerti, il processo decisionale è tutt’altro che lineare.

In ultima analisi, solo il tempo dirà se lo scambio proposto da Chesapeake e gli altri dieci circa che abbiamo visto quest’anno basteranno a riportare alle giuste dimensioni i bilanci delle società coinvolte. L’unica cosa di cui possiamo essere certi è che gli scambi al ribasso e l’ingegneria finanziaria saranno un fattore presente anche nel 2016.

Confermo che desidero ricevere gli aggiornamenti sul Bond Vigilantes blog e sui prodotti e servizi di M&G Securities Limited.

Utilizzeremo l’indirizzo e-mail e i dati personali che avete condiviso con noi per inviarvi gli aggiornamenti. Per i clienti già iscritti a questo servizio, l’invio dei dati di contatto e la richiesta di ricevere questi aggiornamenti da parte nostra sostituirà qualsiasi scelta fatta in precedenza in merito alle informazioni di marketing.

È possibile annullare l’iscrizione in qualsiasi momento selezionando il link di annullamento dell’iscrizione in tutte le comunicazioni.