Prospettive dei mercati obbligazionari globali per il 2016

C’è stata, e ci sarà, divergenza

Anche se in qualche modo non se n’è avuta la sensazione, nel 2015 il mercato è stato ribassista per i titoli di Stato statunitensi e britannici, con rendimenti fino a livelli compresi tra circa 20 e 30 punti base (bps) per quasi tutte le scadenze. In netto contrasto, le obbligazioni europee hanno segnato quest’anno nuovi minimi record, inizialmente quando la Banca Centrale Europea (BCE) ha annunciato misure di allentamento quantitativo (QE) e ha tagliato i tassi di interesse a livelli negativi, ma poi nuovamente prima della sua riunione di dicembre, in vista di ulteriori misure di espansione monetaria. I titoli di Stato tedeschi offrono ora rendimenti negativi fino a sei anni, e persino i titoli di debito spagnolo e italiano, che prezzavano elevate probabilità di default fino al recente 2012, scivolano in territorio negativo sull’estremità breve della curva.

Altrove nel reddito fisso, buona parte degli spread delle obbligazioni societarie di categoria investment grade di Regno Unito ed Europa ha dato prova di stabilità, anche se alcuni rischi evento sono tornati a fare capolino sul mercato (ad esempio, gli spread delle obbligazioni VW sono stati duramente colpiti dopo lo scandalo dei test sulle emissioni della compagnia). Quest’anno gli spread delle obbligazioni investment grade USA si sono ampliati in quanto le imprese hanno emesso enormi volumi di debito, forse in previsione di un prosieguo degli aumenti dei rendimenti con l’eventuale rialzo dei tassi da parte della Federal Reserve (Fed). Il mercato statunitense ha anche registrato un certo deterioramento fondamentale della qualità del credito: l’indebitamento è cresciuto, in parte in seguito ai riacquisti azionari e alle fusioni e acquisizioni (M&A) finanziati dai prestiti. Le obbligazioni high yield USA sono state le più deludenti dell’anno, sulla scia del declino partito a fine 2014, quando le obbligazioni legate all’energia (piattaforme, condutture, esplorazione e raffinazione) hanno iniziato a scontare un declino prolungato dei prezzi del petrolio. E man mano che altri prezzi delle materie prime (rame, minerale di ferro) hanno toccato i loro minimi livelli da molti anni, le obbligazioni esposte ai metalli e al minerario hanno anch’esse subito ondate di vendite. Tuttavia, al di fuori dei segmenti energetico e delle materie prime, le aspettative di default restano comunque molto modeste.

Se c’è stato un mercato ribassista per i titoli di Stato USA e britannici, esso comunque impallidisce se confrontato con quello dei Paesi Emergenti (EM). Il debito EM in valuta locale ha attraversato un anno terribile. Il rallentamento della Cina ha generato timori per la crescita globale, con conseguenze negative sulle economie in via di sviluppo che esportano materie prime. Con l’aumentare di questi timori, i deflussi dei “turisti del rendimento” dai Paesi in via di sviluppo hanno esacerbato i crolli dei prezzi del debito EM. Nello spazio in valuta locale, molti titoli di Stato EM rendono ora oltre il 7% (il Brasile offre un rendimento superiore al 15%). Se associamo questi rendimenti ai deprezzamenti valutari del 20-30% rispetto al dollaro statunitense, iniziamo il 2016 con un miglioramento considerevole delle valutazioni del debito EM.

A proposito del dollaro, con l’aumentare delle aspettative di rialzo dei tassi da parte della Fed, il biglietto verde ha dato prova di vigore notevole per un altro anno. Avendo rappresentato una delle mie maggiori posizioni di convinzione negli ultimi due anni, è giunto il momento di chiedersi se la valutazione del dollaro rifletta già un mondo di tassi USA in rialzo e di crescita modesta altrove. A partire da metà 2014, l’indice del dollaro USA è salito quasi del 25%. Lo status di “bene rifugio” del dollaro in un mondo di rinnovate tensioni geopolitiche (Ucraina, Siria) e la debolezza economica diffusasi dalla Cina al resto dei Paesi Emergenti spiegano parte di questo apprezzamento. Ma il resto può essere spiegato da quella che potrebbe essere “La Parola dell’Anno” in ambito finanziario per il 2016: divergenza. Non solo è probabile che i tassi aumentino negli Stati Uniti nel 2016, ma per l’Eurozona, il Giappone e le economie emergenti menzionate, sono probabili ulteriori, e non minori, misure di stimolo monetario.

Posizionamento per il 2016

Un membro della banca centrale mi ha detto di recente che “il percorso meno probabile della politica monetaria è quello scontato dai mercati obbligazionari”. Il mercato dei future sui tassi di interesse statunitensi si aspetta un ritmo graduale di rialzi dei tassi verso il 2% nei prossimi due anni. Stando a questo membro della banca centrale, crescita e risultati di inflazione saranno probabilmente binari. La fase di inflazione modesta in cui ci troviamo attualmente potrebbe essere sintomatica di profondi problemi nell’economia globale, nel qual caso saranno necessarie ulteriori misure di espansione e di politiche monetarie non convenzionali. O, se i recenti sviluppi salariali proseguissero, l’inflazione potrebbe bruscamente tornare ai livelli target, e i tassi dovranno crescere molto più rapidamente di quanto si aspetta il mercato. Crediamo sia più probabile che molte aree del mercato del lavoro abbiano raggiunto piena capacità negli Stati Uniti e nel Regno Unito e che ci sia poco valore nei loro titoli di Stato.

Se avessimo ragione, e se la recente inflazione salariale fosse sostenibile, i tassi di inflazione dovrebbero risalire al di sopra dell’1% nelle economie sviluppate. Occorrerà più tempo prima che i livelli dell’Indice dei Prezzi al Consumo tornino al di sopra dei target del 2% della banca centrale ma, scontando un’ostinata disinflazione, le obbligazioni indicizzate sono per noi allettanti. L’assicurazione è più conveniente quando è a buon mercato, e lo stesso vale per la protezione dall’inflazione.

Valore nelle obbligazioni societarie

Per quello che riguarda i bond societari, è difficile immaginare che i tassi di default crescano molto rispetto ai livelli attuali. I fondamentali stanno lentamente deteriorandosi, ma al di fuori dei titoli legati all’energia e alle materie prime, gli spread sembrano remunerare più che a sufficienza gli investitori per i rischi di credito assunti. I rischi di liquidità restano tuttavia elevati, in quanto la crescita degli asset del mercato dei bond corporate è stata accompagnata da una contrazione della capacità e della volontà delle banche di investimento di detenere obbligazioni sui loro bilanci. A nostro avviso gli investitori vanno remunerati sia per il rischio di credito che di liquidità e devono detenere un portafoglio con maggiori strumenti di liquidità e di reddito fisso rispetto a quanto auspicherebbero meramente da un punto di vista degli investimenti.

Esistono due solide fondamenta per i mercati del credito mentre ci avviciniamo al 2016. In primo luogo, gli spread di credito dei titoli societari investment grade (IG) e dei titoli high yield (HY) compenseranno con tutta probabilità abbondantemente i tassi di default attesi (pertanto gli investitori nel credito che detengono i bond fino a scadenza otterranno performance migliori degli investimenti nei titoli di Stato). In secondo luogo, in un mondo di rendimenti bassi o negativi dei titoli di Stato, la domanda degli investitori per il credito resta importante. In particolare, crediamo che le obbligazioni USA con rating BBB a lunga scadenza offrano ottimo valore fondamentale: individuiamo spread di 250-300 bps sui Treasury in imprese che ci piacciono (si veda grafico 1).

Grafico 1: Le valutazioni del credito USD con rating BBB a lunga scadenza restano allettanti

Fonte: Bloomberg, Bank of America Merrill Lynch BBB 15 year + Index, settembre 2015

Il segmento investment grade USA ha registrato una sottopeformance nel 2015 a causa del peso delle emissioni in quanto le imprese si aspettavano un avvio al ciclo di rialzi della Fed. Di conseguenza, l’aumento del rendimento sul debito investment grade europeo è ora superiore al 2% a livello di indice (si veda grafico 2).

Grafico 2: Spread investment grade USA rispetto a investment grade Europa

Fonte: M&G, Indici Bank of America Merrill Lynch, 18 novembre 2015

Pur essendovi la percezione che il credito sia oneroso, vale la pena di notare che negli ultimi 20 anni circa, gli spread delle obbligazioni corporate globali sono stati meno ampi di quanto siano ora il 73% delle volte e, dopo l’ampliamento dei differenziali registrato nei mesi di agosto e settembre, la mia strategia obbligazionaria su scala globale è consistita nell’incrementare il rischio di credito, sia nel segmento investment grade che in quello high yield.

Ciò non significa che non ci siano difficoltà. Riteniamo che una buona fetta della “remunerazione in eccesso” ottenuta dagli investitori creditizi per la detenzione di quest’asset class non riguardi il rischio di credito, bensì il rischio di liquidità. In un paio di occasioni nel corso del 2015 i mercati del credito sono stati estremamente vicini alla chiusura per via di mancanza di propensione al rischio. La gestione del rischio di liquidità in un portafoglio è importante quanto la selezione delle imprese cui decidiamo di elargire prestiti: ciò potrebbe voler dire detenere maggior liquidità o titoli di Stato di quanto si voglia idealmente ed evitare emissioni obbligazionarie minori o complesse. Inoltre, l’utilizzo degli indici credit default swap (CDS) è importante in quanto rappresenta un modo estremamente liquido di aggiungere o rimuovere rischio di credito da un fondo.

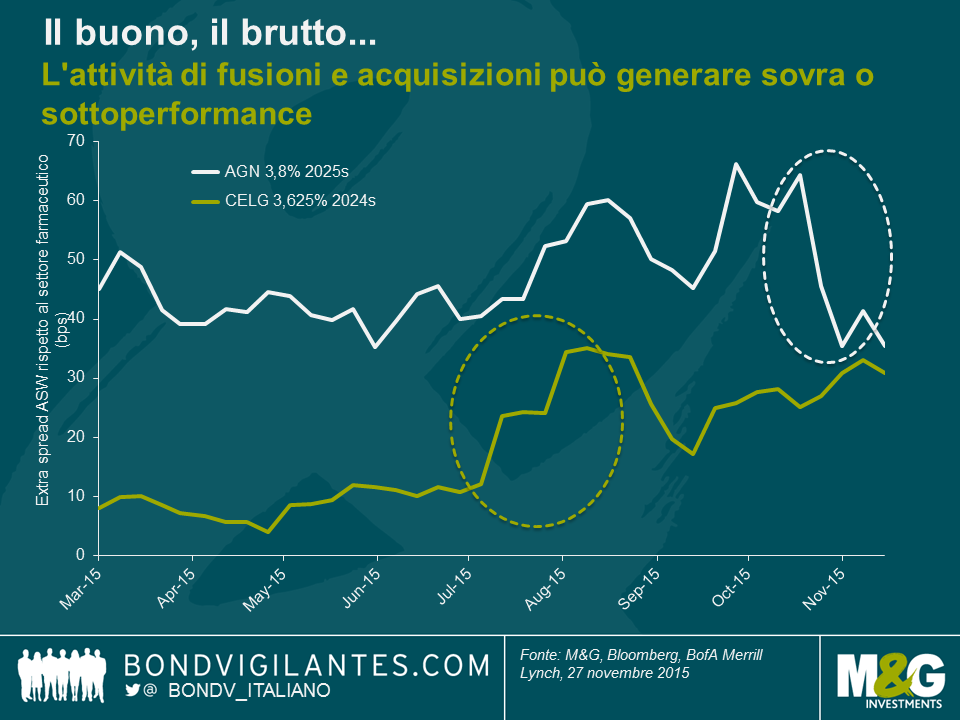

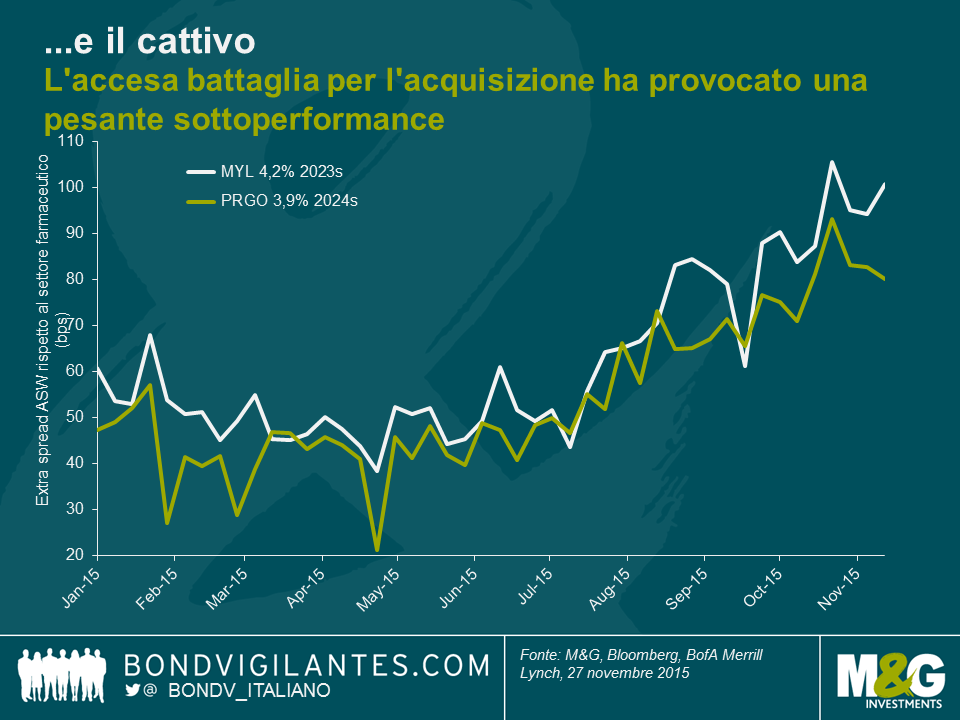

Altre difficoltà riguardano comportamenti sempre peggiori da parte degli emittenti di obbligazioni societarie. Per esempio, gli investitori obbligazionari non apprezzano M&A finanziati dal debito che sfociano in declassamenti dei rating oppure obbligazioni emesse per riacquisti azionari (o per l’acquisto del terzo yacht del proprietario dell’azienda). Questo tipo di emissioni sta riemergendo nel mercato e la leva societaria sta aumentando. Pertanto, gli effetti positivi del miglioramento dei fondamentali corporate non sono più dalla nostra e ci sono inoltre stati un aumento del rischio idiosincratico (lo scandalo delle emissioni VW, ad esempio, che ha provocato un ribasso di circa il 10% delle sue obbligazioni decennali) e un duro colpo a livello settoriale: le obbligazioni energetiche high yield hanno generato performance estremamente deludenti sulla scia del collasso del greggio, e molti bond sono ora prezzati a livelli di sofferenza (anche i titoli legati alle materie prime, come Glencore, ne hanno risentito). I default allungheranno il passo rispetto al tasso annuale del 2,5% dell’high yield globale, ma con spread HY al 6% rispetto ai titoli governativi, l’asset class ha la possibilità di generare sovraperformance.

Altrove, l’ondata di vendite del debito e delle valute emergenti sembra rappresentare la maggiore opportunità di valutazione nel reddito fisso globale. Permangono rischi considerevoli, tuttavia, dovuti sia al continuato rallentamento del commercio globale che alle politiche interne e al deterioramento fiscale. Abbiamo chiuso le nostre posizioni corte sui Paesi Emergenti, ma non siamo ancora pronti ad essere completamente rialzisti su quest’asset class.

Infine, il dollaro tende a generare buoni risultati fino a quando la Fed avvia il suo ciclo di rialzo. Mentre il rafforzamento della valuta USA è relativamente modesto rispetto ad alcuni dei suoi precedenti cicli rialzisti, e ci aspettiamo che esso continui a sovraperformare durante il prossimo anno per via del prosieguo della grande “divergenza”, su alcune valutazioni fondamentali, e tenendo conto del forte posizionamento degli investitori su di esso, il potenziale di rialzo non è elevato quanto lo è stato in passato.

La versione integrale del Panoramic Outlook 2016 di Jim Leaviss per i mercati obbligazionari globali è disponibile al seguente link:

https://bondvigilantes.com/blog/panoramic-outlook/global-bond-market-outlook-2016/

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.

17 anni di articoli sul nostro blog

Scopri i post del passato contenuti nel nostro vasto archivio con la funzione "Blast from the past". Leggi i contenuti più popolari pubblicati questo mese o quelli di 5, 10 o 15 anni fa!

Bond Vigilantes

Resta aggiornato con il blog Bond Vigilantes